給料日に「やったー!」と思うたびに、資産がじわじわ溶けていた——その理由を行動経済学の根拠とともに解説します。資産が増える人とそうでない人の決定的な違いは、意志の強さではなく「お金との距離感」にありました。

20歳くらいのころ、給料日になると心の底から「やったー!」と思っていた。

当然だと思っていた。1ヶ月頑張った証拠のお金が入ってくる日なんだから、嬉しくて当たり前だろうと。給料日の前日から、なんとなくそわそわしていた記憶がある。口座アプリを何度も開いて、「まだかな」と待ちながら、今月は何に使おうか、あれを買っておこうかと、頭のどこかでずっと考えていた。

でもそれから数年経って、あることに気がついた。口座の残高がほとんど増えていない、という事実に。

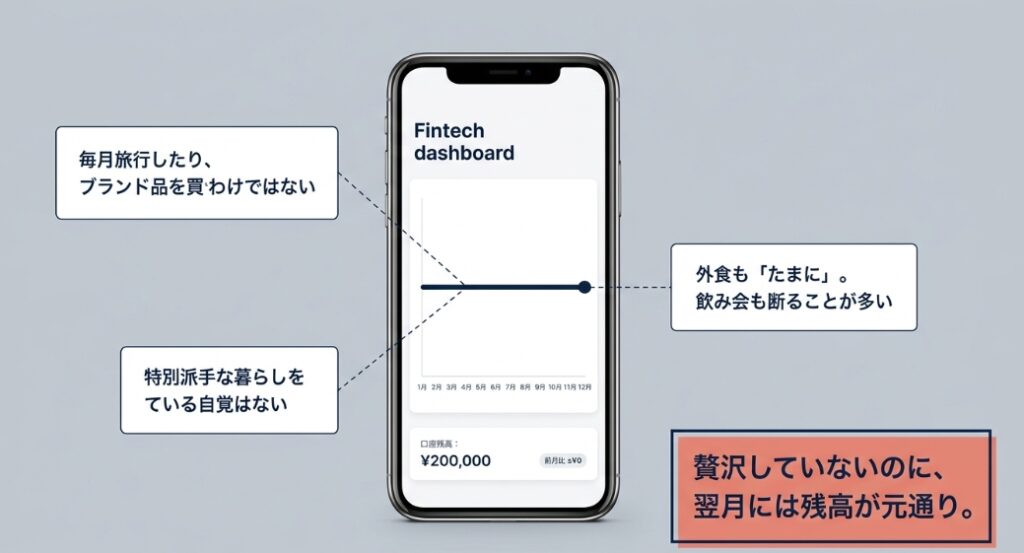

贅沢をしていたわけじゃなかった。毎月旅行しているわけでも、ブランド品を買い続けているわけでもない。外食も「たまに」だし、飲み会だって断ることのほうが多かった。友人と比べても、特別派手な暮らしをしているという自覚はなかった。それなのに、給料日の翌月にはいつも「あれ、こんなもんか」という残高になっていた。

何がおかしいのか、長いあいだよくわからなかった。

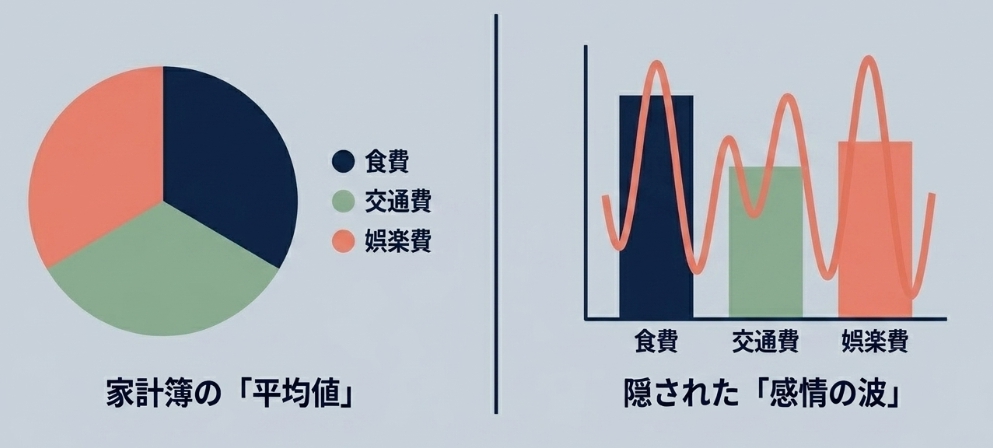

ある時期、真剣に家計簿をつけてみたことがある。アプリを入れて、レシートをスキャンして、カテゴリ別に毎日記録した。1ヶ月続けたけれど、特別な散財はどこにも見当たらなかった。食費は普通、交通費も普通、娯楽費もそれほど多くない。それなのに、月末には「なぜかお金がない」状態になっていた。

気づいたのは、家計簿を眺めながらぼんやりしていたある日の夜だった。

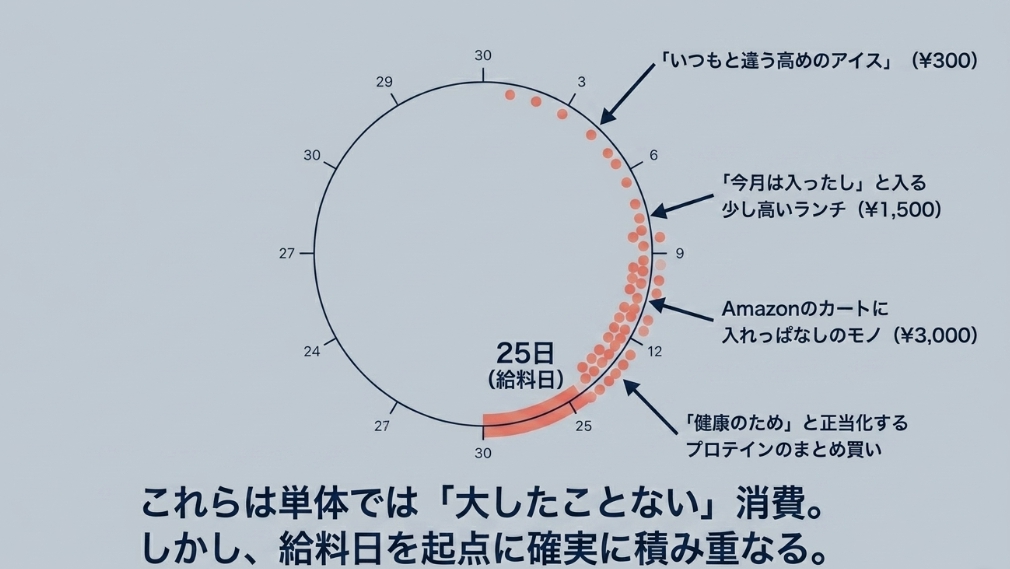

「そういえば、給料日の夜、コンビニでいつもと違うものを買ってるな」

高めのアイスとか、ちょっと気になってたお菓子とか。金額にすると300円とか500円だ。でもそれが毎月ある。翌日のランチも、「今月は入ったし」という感覚でいつもより少し高い店に入っていた。週末に、Amazonのカートに入れっぱなしだったものをポチっていた。「そのうち買おうと思ってたし、まあいいか」という判断で。ジムに行く回数が増えて、プロテインをまとめ買いして、「健康のためだから」と正当化していた。

どれも単体では「大したこと」じゃない。でも、その「大したことない」消費が給料日を起点として毎月積み重なっていた。そして月の後半になると「今月きつくなってきた、節約しよう」と思って、また給料日を心待ちにする。その繰り返しだった。

脳は「お金が入った=使っていい」と自動判断している

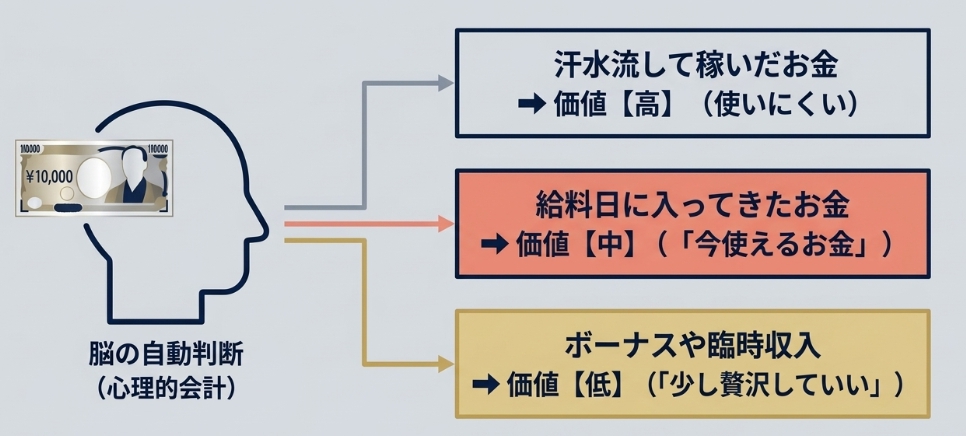

これは自分の意志が弱いとか、自制心がないとかいう話じゃない。行動経済学で「メンタルアカウンティング(心理的会計)」と呼ばれる、ほぼすべての人間に共通する思考のクセだ。

“メンタルアカウンティングとは”

ノーベル経済学賞を受賞したシカゴ大学のリチャード・セイラー教授が提唱した概念。「人はお金の出どころや状況によって、同じ金額でも異なる価値として無意識に扱う」という、人間共通の思考のクセ。

たとえば、道で拾った1万円と、1ヶ月働いて得た1万円は客観的には同じ価値のはずなのに、脳は「拾ったお金は少し気楽に使える」と判断する。

給料日のお金も同じで、「入ってきた=今使えるお金」として脳がカテゴリ分けしてしまう。ボーナスに至っては「臨時収入だから少し贅沢してもいい」という許可を、脳が自動的に出してしまう。

つまり「なんとなく使ってしまう」は、普通のことだ。努力や気合いで防ぐのが難しいくらい、仕組みとしてそうなるようになっている。

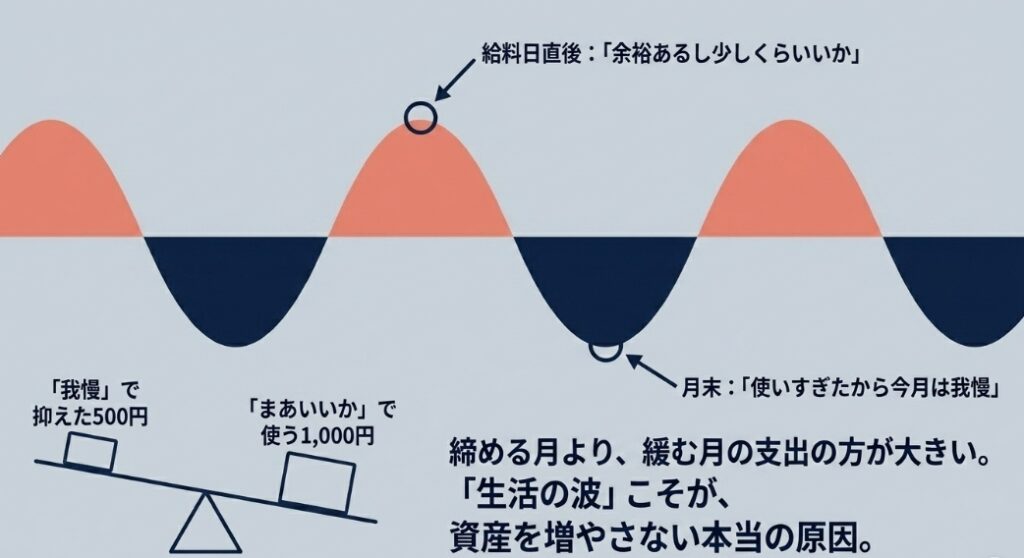

「生活の波」こそが、資産を増やさない本当の原因

もう少し深く観察すると、給料日を特別視している人には「生活の波」がある。

生活の波のパターン

- 給料日直前:「今月きついな、節約しよう」

- 給料日後:「余裕あるし少しくらいいいか」

- ボーナス月:「せっかくだから」

- 翌月:「使いすぎたから今月は我慢」

この波が毎月・毎シーズン繰り返される。

波の中では、締める月より緩む月のほうが支出が少し多くなりがちだ。「節約しよう」で抑えた500円より、「まあいいか」で使う1,000円のほうが大きい。その差がじわじわ積み重なり、気づいたときには「頑張って節約してたはずなのに、全然増えてない」という状態になる。

家計簿をつけても発見しにくいのは、この「波」がカテゴリ別の数字には現れにくいからだ。食費が高い月と低い月を平均すると普通に見える。でも、高い月のドライバーは必ず「余裕ある感覚」だ。

転機は、「決める」だけだった

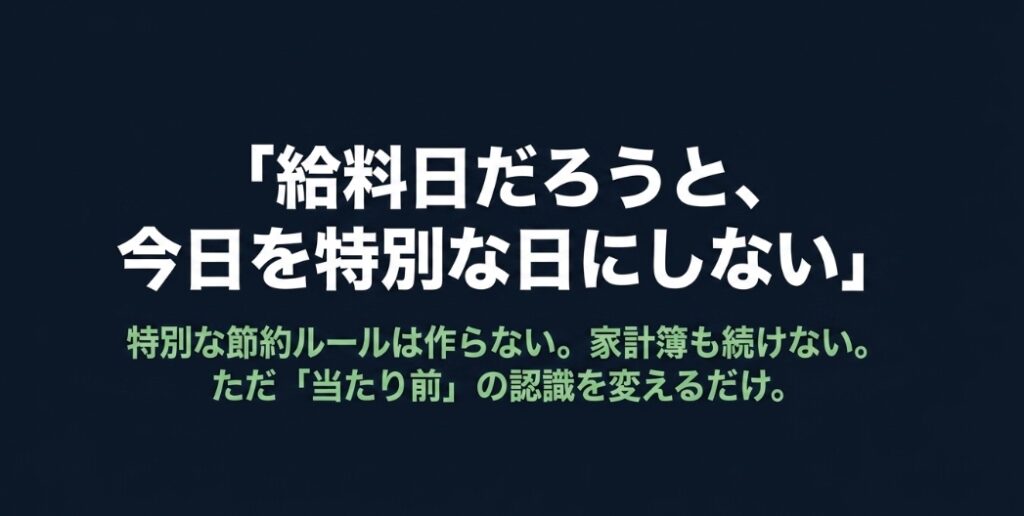

あるとき、シンプルに決めた。

「給料日だろうとボーナスだろうと、自分の暮らしは変えない」

特別な節約ルールを作ったわけじゃない。家計簿を続けたわけでもない。「使っちゃダメ」と我慢したわけでもない。ただ、「給料日だからといって、今日を特別な日にしなくていい」という考え方に切り替えた。

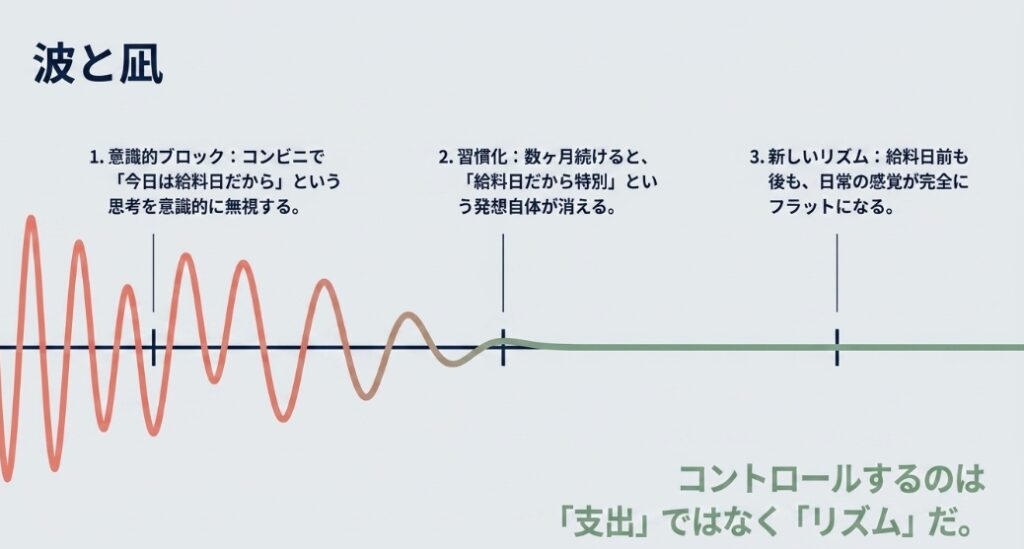

最初は正直、意識して「いつも通りにしよう」と思う必要があった。コンビニで手が伸びかけたとき、「今日は給料日だから」という思考が浮かんできて、それを意識的に無視する感じ。でも不思議なことに、それを数ヶ月続けると、そもそも「給料日だから特別」という発想自体が出てこなくなった。

習慣になるまでのポイント

意志でコントロールしようとすると疲れる。でも「当たり前」の認識が変わると、考えなくてもそうなる。最初の数ヶ月だけ意識すれば、あとは自動で動く。習慣とはそういうものだ。

変わったのは、支出ではなく「リズム」だった

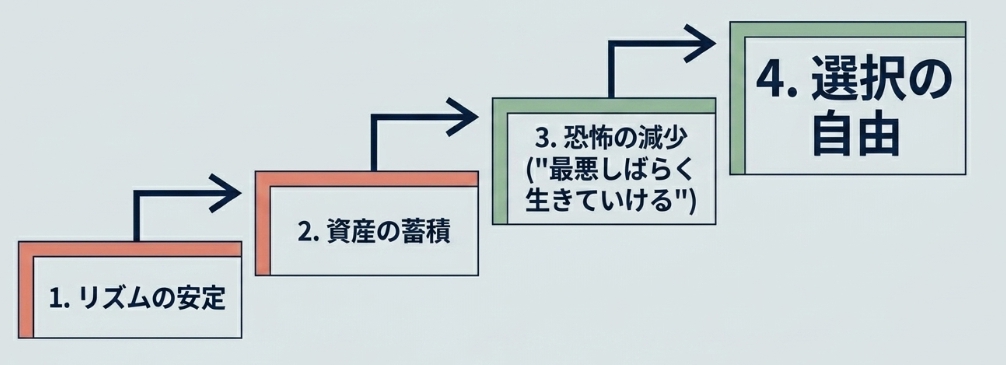

生活の波がなくなった。これが一番大きな変化だった。

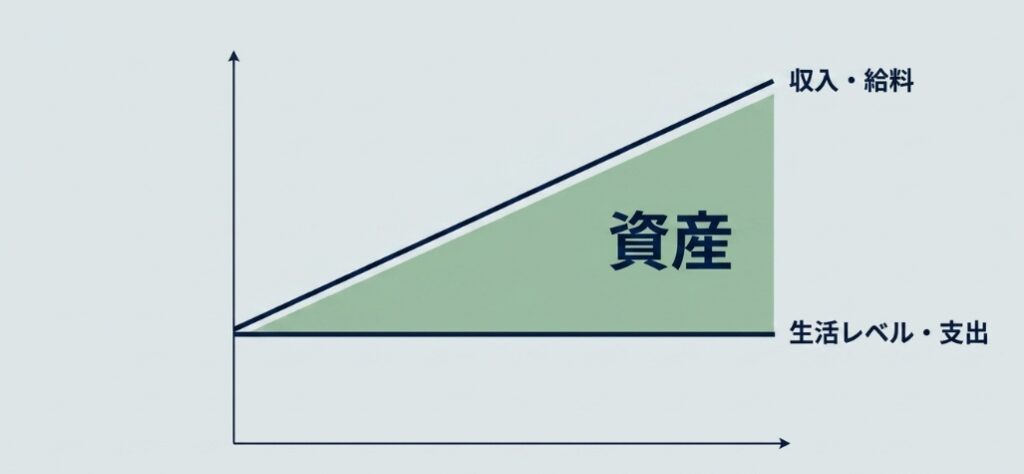

毎月、同じ感覚で暮らせるようになった。給料日前も後も、ボーナス月もそうじゃない月も、日常の感覚がほぼ同じになった。それが支出の安定につながり、毎月の口座残高が少しずつ、でも確実に増えていくようになった。

最初の数ヶ月は実感がわかなかった。「増えてはいるけど、大した金額じゃないな」と思っていた。でも1年後、2年後と振り返ったとき、「あ、こんなに積み上がったのか」という感覚になる。同時進行していた投資の複利の力は、始めたばかりの頃には見えにくく、時間が経つほど存在感を増していった。

「生活レベルを上げない」が、いちばん強い武器だった

収入が上がっても、生活レベルを変えなかった。転職して給料が上がっても、引っ越しも外食の頻度の増加もしなかった。その差額が、そのまま資産になった。

ライフスタイル・インフレーションに注意

収入が増えるにつれて生活レベルも上げてしまい、手元に残るお金が変わらないという現象。年収300万のときも、500万のときも、700万のときも、いつも「なぜかお金が残らない」と感じている人は、これが起きている可能性が高い。

給料日を特別視しないマインドを持てると、このインフレーションに自然と強くなる。「お金が増えた=生活を豪華にしていい」という脳の自動判断が、だんだん弱まっていくからだ。

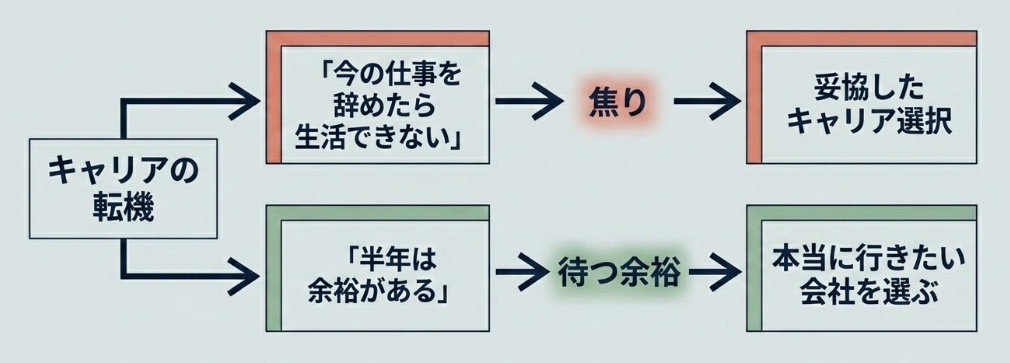

資産が増えると、不安が減る。不安が減ると、動けるようになる

これは副産物として気づいたことだけれど、手元に資産が積み上がってくると、お金に対する焦りが消えていく。

以前は「お金が不安だから、何かしなきゃ」という気持ちが常にどこかにあった。転職を考えるにしても、何か新しいことを始めようとするにしても、「でも失敗したら生活できなくなる」という恐怖が判断に絡んでいた。リスクをとることに必要以上に怖さを感じていた。

でも手元に「最悪しばらく無収入でも生きていける」という額が積み上がってくると、その恐怖の質が変わる。「失敗しても立て直せる」という感覚が生まれてくる。これは勇気の問題じゃなくて、純粋に余裕の問題だ。

資産が生む「行動の自由度」

- 「今の仕事を辞めたら生活できなくなる」→ 焦りの中で判断することになる

- 「半年くらいは余裕がある」→ 本当に行きたい会社が出るまで待てる

資産を増やすことは、お金だけでなく、行動の自由度を増やすことだ。

💡 お金の不安、一度プロに整理してもらうのもあり

資産形成を始めたいけど、何から手をつければいいかわからない。今の保険が自分に合っているか不安。そんなときは、プロのFP(ファイナンシャルプランナー)に一度話を聞いてもらうのが一番の近道だと思っている。

「ファインドイット」のFP無料相談は、全国の厳選されたFPに保険の見直しや資産形成の相談ができるサービス。相談は完全無料で、オンラインにも対応している。

給料日に振り回されない生活を始めるなら、まず自分のお金の現状をプロと一緒に整理するところから。

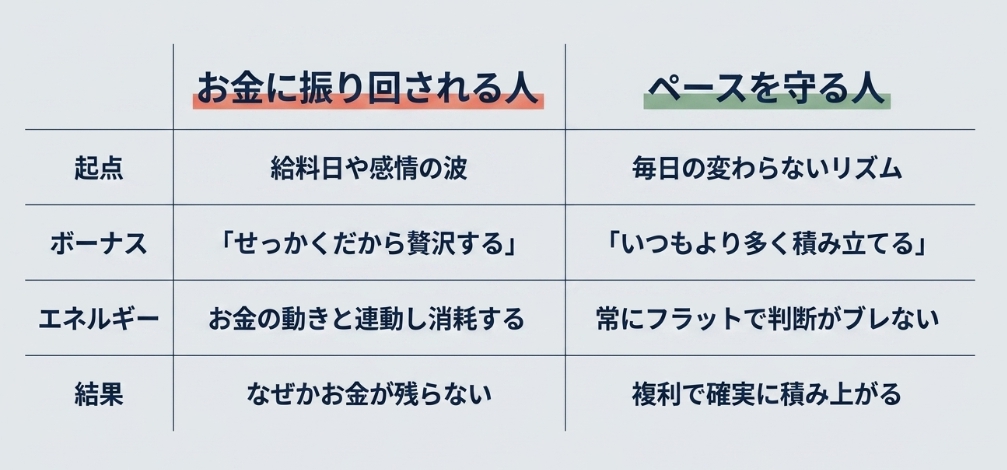

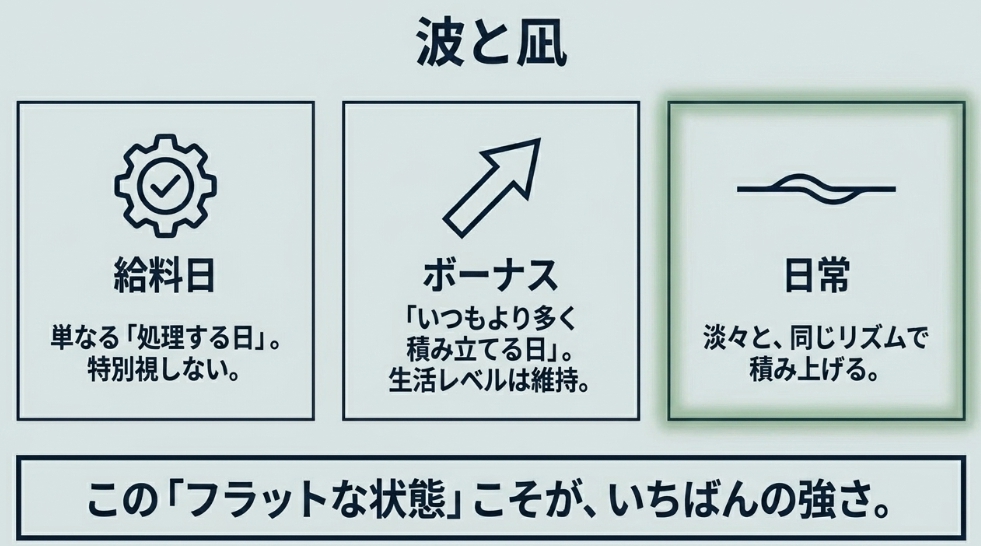

「振り回されない」ことが、いちばんの強さ

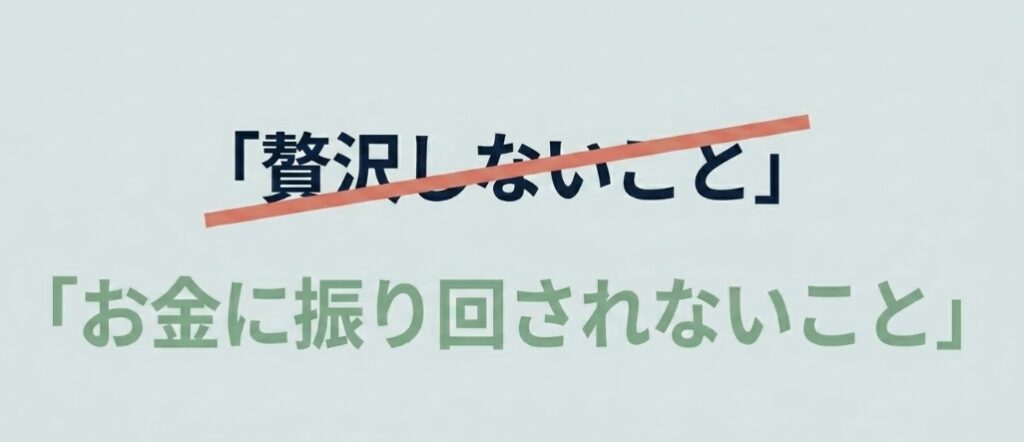

よく「節約が大事」「無駄遣いをやめよう」という話になるけれど、自分が感じた本質は少し違う。

「贅沢しないこと」より、「お金に振り回されないこと」のほうが強い。

振り回されていると、給料日に喜び、月末に焦り、ボーナスに舞い上がり、大きな出費があったときに落ち込む。感情がお金の動きと連動してしまう。そのエネルギーが消耗する。判断がブレる。

振り回されなくなると、それが全部フラットになる。給料日は「処理する日」になる。ボーナスは「いつもより多く積み立てる日」になる。お金が感情を動かさなくなる分、判断がシンプルになる。

淡々と、自分のペースで。毎月同じリズムで積み上げていく。それだけで、資産ってちゃんと育つものだと、今は実感している。

20歳のころの自分に言えるとしたら

「給料日に喜ぶのをやめてみ。最初は寂しいけど、その代わりにもっと大きなものが手に入るから」

この記事を読んで、一歩踏み出したい方へ

「給料日を淡々と迎える」という考え方に共感してもらえたなら、次のステップは自分のお金の現状を知ることだと思う。

貯蓄・保険・投資。何をどう組み合わせればいいか、独学で考えるより、一度FPに相談して全体像を整理してもらうほうが圧倒的に早い。

ただ、正直に言っておきたいことがある。

FP相談は無料だが、「完全に中立」ではない。

多くのFP相談サービスは、保険の販売手数料で運営されている。つまり相談の結果、保険の提案を受けることはほぼ確実にある。それ自体は悪いことではないけれど、「無料=何も売られない」ではないということは頭に入れておいてほしい。

リスクをまとめると、こういうことだ。

相談後に保険加入を勧められる。断りにくい雰囲気になることもある。FPの質は担当者によってバラつきがある。「相談したからといって、必ず契約しなければいけない」わけではないが、その場の流れに乗ってしまう人も少なくない。

だから「相談=必ず契約」ではなく、「まず話だけ聞いて、判断は自分でする」というスタンスで行くのがいい。今の自分のお金の状態を棚卸しする場として使う感覚で十分だ。

それでも今相談する理由がある。

新NISAが始まり、少額から積立投資を始められる環境は今が史上最も整っている。複利は早く始めるほど効いてくる。「意識が変わった今」がモチベーションのピークで、時間が経つほど「まあいつかやろう」になる。保険は年齢が上がるほど保険料が高くなる。

「リスクがあるから行かない」ではなく、「リスクを知った上で、情報を取りに行く」という使い方ができる人には、FP相談は十分に価値がある。

関連記事

コメント