人生で一度だけパチンコに座ったことがある。

入店してすぐ、適当に選んだ台に座った。玉を借りてハンドルを回したら、数分もしないうちにフィーバーがかかった。ランプが光って、音が鳴って、玉が出てくる。

その瞬間、席を立った。

隣に座っていたおじさんが「え、兄ちゃん辞めるんか?そこ座っていいか?」と声をかけてきたので、黙って譲った。店を出て、もう二度と行かなかった。

あの判断は正しかったのか、今でも時々思い出す。たぶん正しかったと思う。なぜなら、見ていたものがあったから。

パチンコをやめたら人生は本当に変わるのか

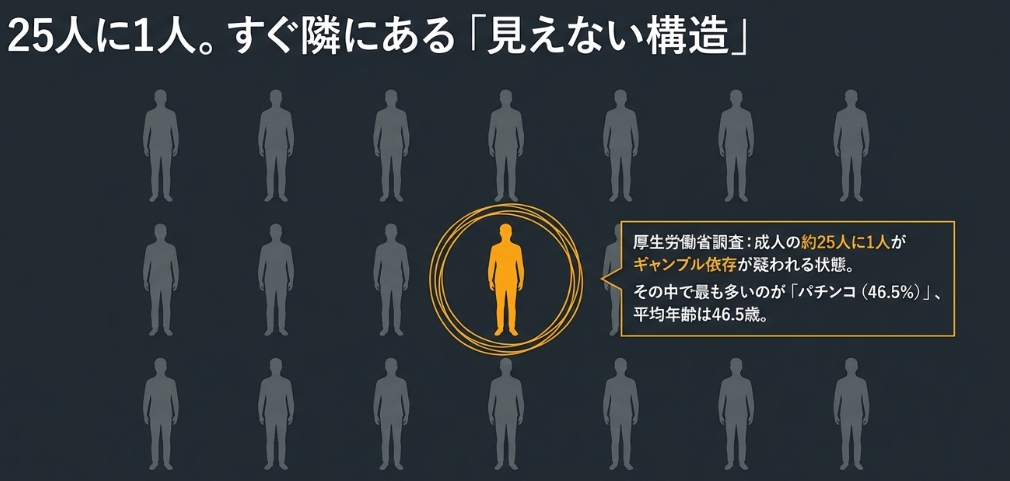

【公的データ】 厚生労働省委託・久里浜医療センター調査 成人の約25人に1人が生涯でギャンブル依存が疑われる状態に。依存が疑われる人の最多ギャンブルはパチンコ(46.5%)、平均年齢46.5歳。40代男性の話として他人事ではない。

変わる。ただし「劇的に」ではなく「じわじわと、確実に」変わる。

お金も変わる。でもそれ以上に変わるのは時間だ。

親父がパチンコをやめてから、家での様子が変わった。以前は話題が少なく、会話がはずまないことが多かった。やめてしばらくして気づいたら、映画を見たりニュースを追ったりするようになっていた。食卓でトレンドの話が自然に出てくるようになった。

パチンコに使っていたのはお金だけじゃなかった。時間と、関心が戻ってきた。

変化を整理すると

お金

- 月3万円使っていたなら、年間で36万円。

- 10年で360万円が確実に手元に残る計算になる。

時間

- 半日単位で溶けていた時間がすべて自分に戻ってくる。

- 最初は時間の使い道に困り、持て余すことになる。その対処法については後述する。

精神

- 「負けた」「取り返したい」「今日こそ当たるはず」という不毛なループから脱出できる。

- 脳を支配していたギャンブル特有の焦燥感が消え、ストレスの質が根本から変わる。

やめた直後に劇的な変化は来ない。でも1年、3年と経つと、やめなかった自分との差が静かに開いていく。

「やめたら自分の場合はどう変わるのか」が気になる人は、FPに無料で試算してもらうのが一番早い。年齢・収入・貯金額を伝えるだけで、今後の資産がどう変わるかを具体的な数字で出してくれる。しかも無料だ。

👉 【無料】FPに相談して自分の数字を出してもらう

パチンコをやめたら退屈になるのか

なる。これは本当のことなので正直に書く。

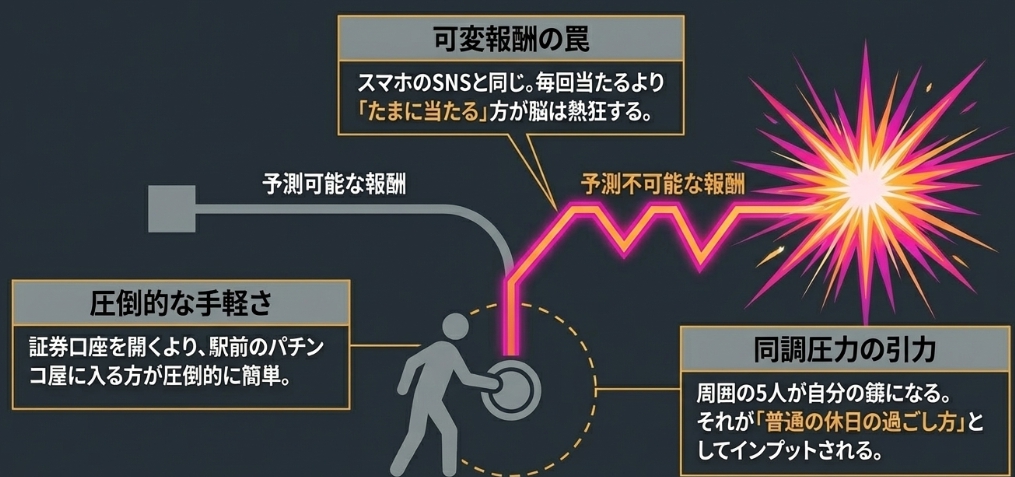

パチンコをやめた直後、多くの人が「暇で死にそう」になる。これは意志が弱いとか、依存がひどいとかではなく、脳の仕組みの話だ。

パチンコはドーパミンを大量に出す設計になっている。「いつ当たるかわからない」という可変報酬の構造が止めさせない。毎回当たるより、たまに当たる方が人間はやめられない。スマホのSNSと同じ仕組みで、ギャンブル全般で知られている行動経済学的な罠だ。

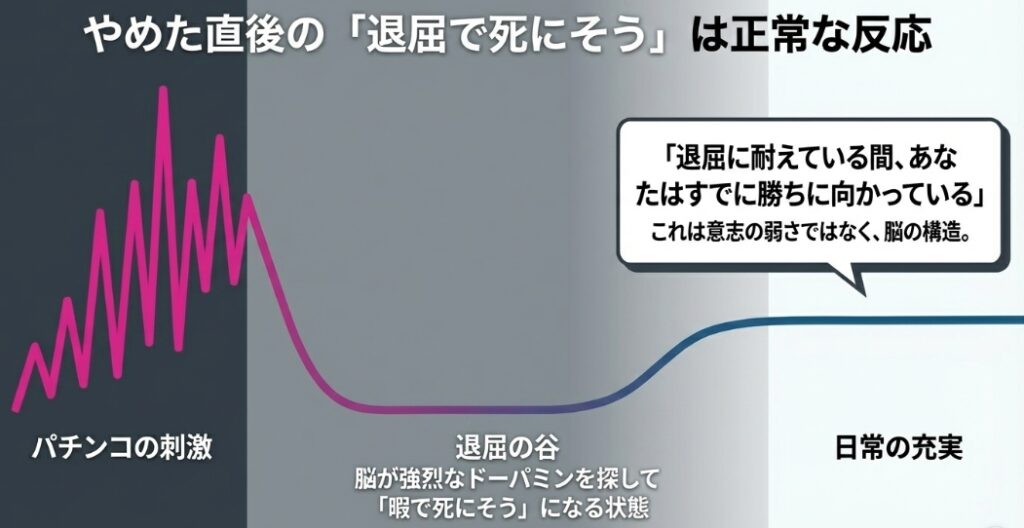

やめた直後に退屈になるのは正常な反応だ。脳が「あの刺激はどこだ」と探している状態で、しばらくすると落ち着く。

期待値がマイナスの勝負を降りた時点で、人生の勝率は上がり始めている。

「パチンコをやめたら勝ち」とはそういう意味だ。退屈に耐えている間、すでに勝ちに向かっている。

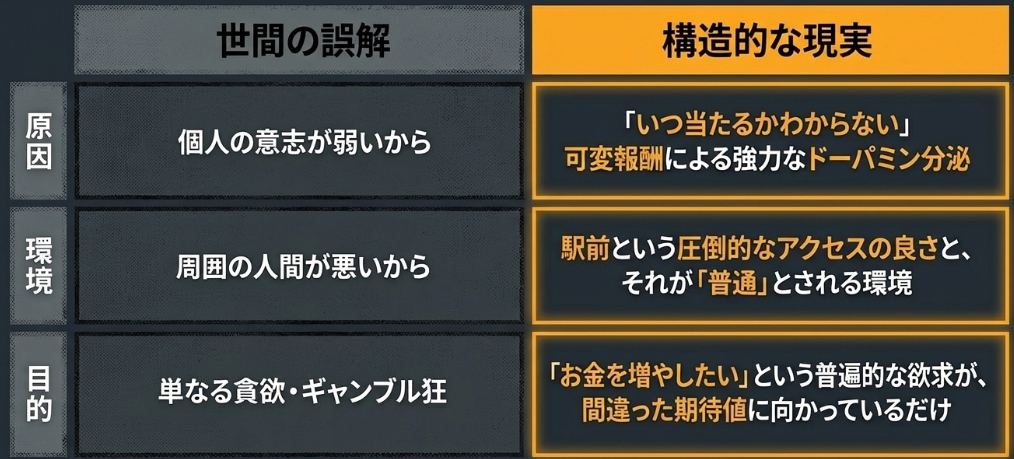

なぜやめられないのか。意志の問題じゃない

パチンコにハマる人間を「意志が弱い」「頭が悪い」と見る視点がある。でもそれは違うと思っている。

周囲の5人が自分の鏡になる、という話がある。人は自分の周囲にいる人間の行動を「普通」として認識する。

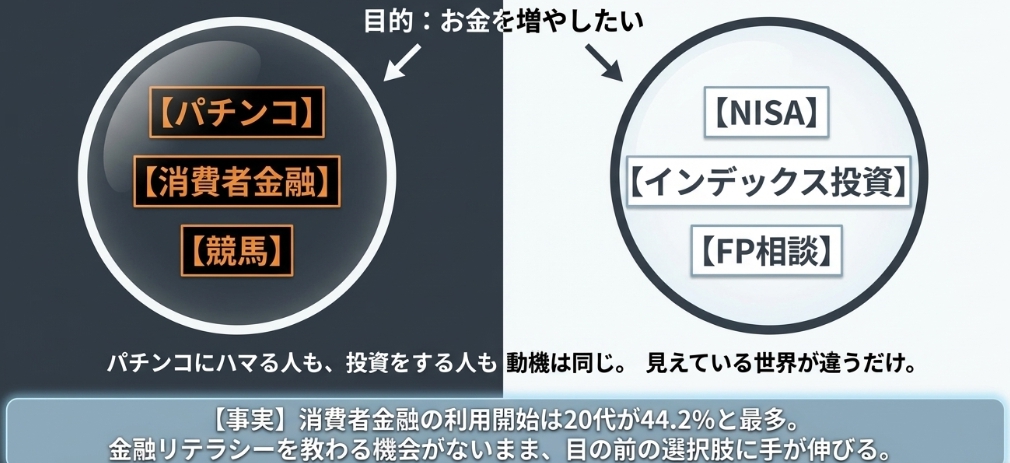

育った環境、就いた仕事によって、見える選択肢が全然違う。ある環境では、休日の過ごし方として「パチンコ、競馬、消費者金融で少し借りて増やす」という選択肢が普通として見えている。別の環境では「NISAをやっている、インデックス投資をしている、副業をしている」という話が日常会話に出てくる。

どちらも「お金を増やしたい」という動機は同じだ。でも見えている選択肢が全然違う。努力の方向が間違っているだけで、努力していないわけじゃない。その方向を決めるのは個人の能力じゃなく、周囲の環境だ。

加えて、パチンコは立地の設計が巧妙だ。駅前にある、入りやすい、すぐ始められる。証券口座を開くより、パチンコ屋に入る方が圧倒的に簡単だ。金融リテラシーを誰かに教わる機会がなければ、目の前にある選択肢に手が伸びる。それだけのことだ。

見える選択肢を増やすために、まず1冊だけ読んでほしい本がある。両学長の『お金の大学』だ。投資・保険・税金・節約・稼ぐの5分野が一冊でわかる。自分が早く読みたかった内容が全部入っている。

デメリットも正直に言う。ある程度お金の知識がある人には内容が薄く感じるかもしれない。不動産投資や法人節税など深い話は別の本が必要になる。Kindle版は端末によってカラー図解が白黒になることもある。それでも、何も知らない状態からの一冊目としては今でも最もコスパが高いと思っている。

▶ 『お金の大学』

親父と、友人の話

親父は中卒で、自分が生まれたころからずっとパチンコに通っていた。

家庭を壊すタイプではなかった。小遣い制で、その小遣いを使い切るとまっすぐ家に帰ってくる。暴力もなく、借金もなく、家族への被害という意味では「普通の父親」だった。

今になって思うのは、親父は中卒でそのまま社会に放り出されて、豊かな遊び方を知る前にパチンコを知ってしまったんだろうということだ。結婚も早かった。家族のために小遣いの範囲で完結する遊びとしてパチンコが定着した。それはある意味では誠実さでもあった。男だからこそ、趣味や遊び方について家族と相談するという発想が生まれなかったんだと思う。

怒りでも軽蔑でもなく、「もったいない」という感覚だった。その時間と小遣いが別に回っていたら、と何度か思った。家は壊れなかった。でも何かが静かに失われていた。

コロナのころ、家族に強く言われてやっとやめた。やめてからの親父は変わった。映画を見るようになり、ニュースを追うようになった。話題が増えた。時間と関心が戻ってきたのだと思う。

【公的データ】 消費者金融の利用開始年齢 20代が44.2%と最多。年収が低いほど借入が年収の3分の1を超える割合が高い。

友人の話もある。パチンコにハマって消費者金融で金を借りた。20代のうちに作った借金が40代半ばまで続いた。途中で法律事務所を使って債務整理をしたが、その後しばらくクレジットカードが作れなかった。本人は「知らなかった」と言っていた。消費者金融がどういうものか、誰も教えてくれなかったと。

悪い人間じゃない。見えていた選択肢が最初から違っただけだ。

借金がある状態で投資なんてできない、と思うかもしれない。その通りで、借金がある人はまず投資より先に返済の整理が必要だ。その順番を間違えないためにも、FPに相談するのが一番早い。

※友人の話はプライバシー保護のため一部フィクションを含みます

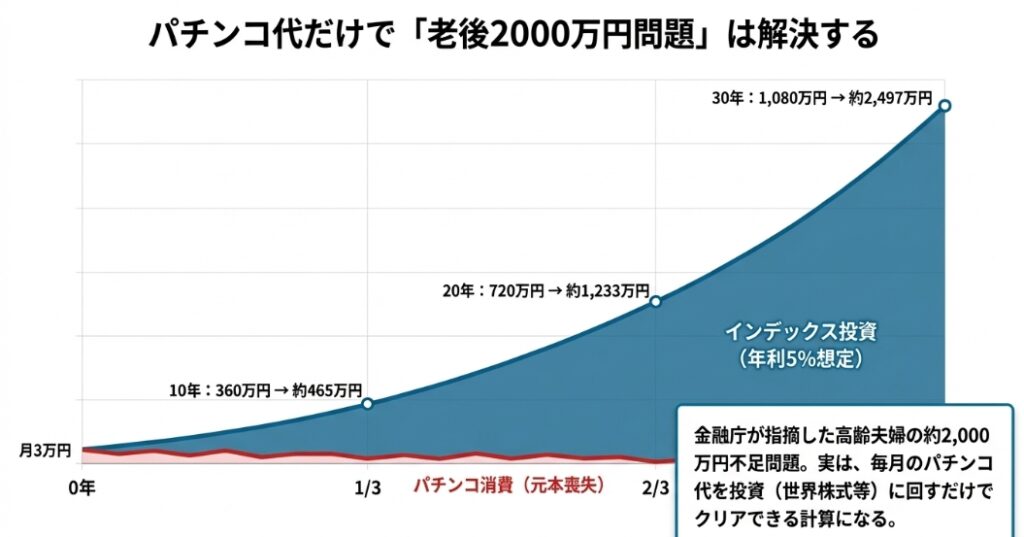

そのお金が投資に回っていたら

親父の小遣いを仮に月3万円とする。その全額をパチンコではなくインデックス投資に回していたらどうなっていたか。年利5%想定は、MSCI ACWIやS&P500など世界株式インデックスの長期平均をベースにした数字だ。過去実績であり将来を保証するものではない。

| 期間 | 元本(月3万) | 運用結果(年利5%) |

| 10年 | 360万円 | 約465万円 |

| 20年 | 720万円 | 約1,233万円 |

| 30年 | 1,080万円 | 約2,497万円 |

【公的データ】 金融庁2019年報告書 高齢夫婦世帯は毎月約5.4万円の赤字が発生し、30年で約2,000万円が不足するとされた「老後2,000万円問題」の根拠。

30年で約2,500万円。「老後2,000万円問題」という言葉がある。その金額が、パチンコ代だけで作れた計算になる。

これを「親父が悪い」という話にしたいわけじゃない。選択肢が見えていなかっただけだ。でも数字は残酷なくらい正直に出る。

パチンコの期待値はマイナスに設計されている。インデックス投資の期待値は長期でプラスになるように設計されている。「お金を増やしたい」という動機は同じで、違うのは期待値だけだ。

これを見て「自分の場合はいくらになるんだろう」と思った人は、FPに無料で試算してもらうとすぐ出る。年齢・収入・現在の貯金額を伝えるだけで、「このまま行くとどうなるか」を具体的な数字で出してくれる。

デメリットも正直に書く。担当するFPによって質にばらつきがある。独立系FPでない場合、保険商品を勧められることもある。相談後にフォローの連絡が来ることもある。それが嫌な場合は最初に「今日は情報収集だけです」と伝えるといい。それだけで対応が変わる。

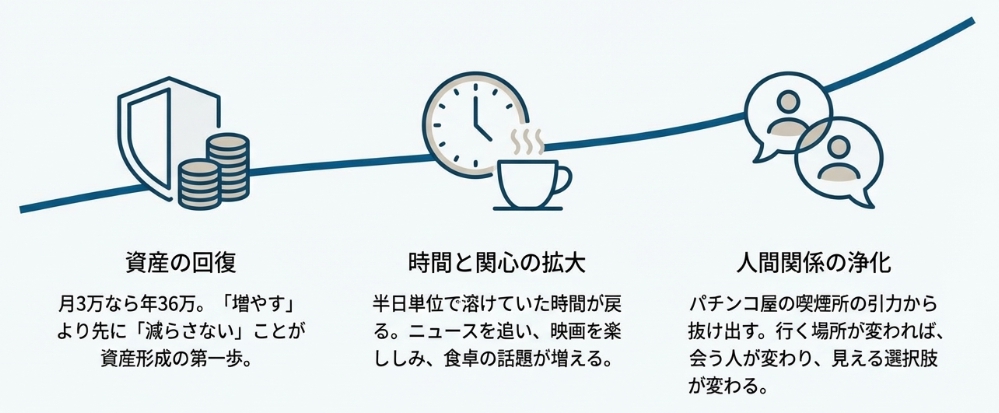

パチンコをやめた人によくある変化

やめた後に何が変わるのか、具体的に書いておく。

貯金

当たり前だが出費が減る。月3万なら年36万。「増やす」より先に「減らさない」が最初の資産形成だ。やめるだけで勝手に貯まり始める。

時間と関心

半日単位で溶けていた時間が戻ってくる。最初は持て余す。でも時間が戻ると、人間の関心が広がる。親父がニュースや映画を見るようになったのはその典型だ。「やめたら退屈」は本当だが、その退屈は一時的なものだ。

人間関係

パチンコ屋の喫煙所でしか生まれない人間関係がある。その引力から抜けられる。やめると人間関係は良くなる方向に動く。行く場所が変われば、会う人間が変わる。会う人間が変われば、見える選択肢が変わる。

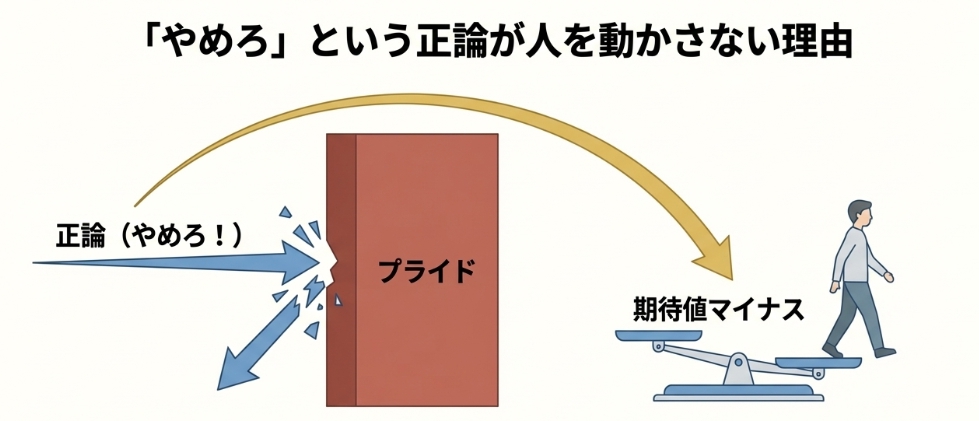

やめられない本当の理由。プライドの話

パチンコをやっている人に「ギャンブルは貧乏人にだけ課される税金だ」という言葉を伝えたことがある。ブチギレられた。

正論が人を動かさない理由が、その瞬間によくわかった。やめられない人は情報が足りないのではなく、その情報を受け取れる状態にない。周囲のアドバイスを「自分への攻撃」として受け取る。プライドが先に反応する。

男だからこそ、趣味や遊び方について家族と相談するという文化がない家庭もある。親父がそうだった。「やめろ」と言われたらプライドが立ちふさがる。外圧がないと動けない構造になっている。

やめることは負けじゃない。期待値マイナスの土俵から降りることだ。

コロナで家族に強く言われてやっと親父がやめたように、きっかけは外側から来ることが多い。そのきっかけを自分で作れるなら、それが一番早い。

パチンコをやめるために実際に使える方法

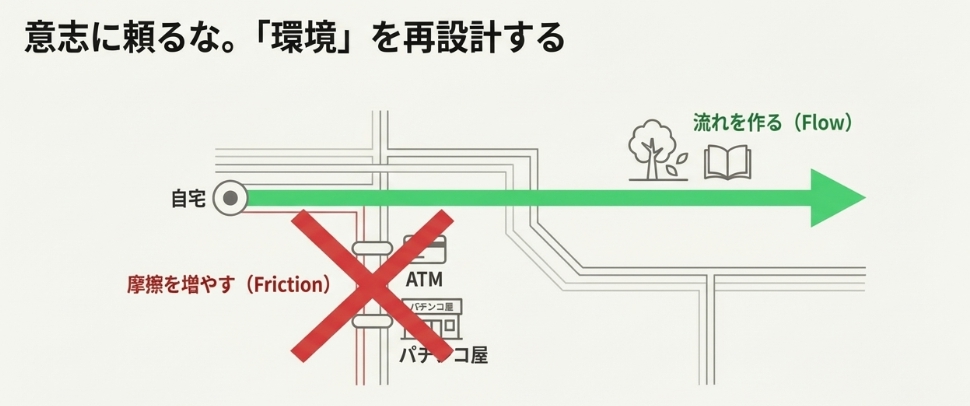

「やめたい」という気持ちがあっても、具体的な行動がなければ変わらない。プライドを横に置いて、環境を変えることから始める。

ATMカードを持たずに出かける

パチンコは手元に現金がなければできない。財布に入れる現金を最低限にして、ATMカードを家に置いてから出かける。これだけで衝動的に行く回数が減る。

店の前を通るルートを変える

人間は目に入ったものに引き寄せられる。通勤・外出のルートからパチンコ店を外す。見えなければ、行こうという発想が生まれにくい。

軍資金を別の口座に移す

「パチンコに行くつもりだった金」を証券口座や別の銀行口座に移す。すぐに引き出せない場所に置くだけで、衝動のブレーキになる。親父の場合は家族に管理を任せたことがきっかけだった。外圧を意図的に作ることが、プライドを迂回する方法でもある。

代替行動を一つだけ決める

パチンコをやめた後に何もないと、退屈に負ける。何でもいい。映画でも、散歩でも、本でも。親父は映画とニュースが代替になった。「やめる」ではなく「別のものに時間を使う」という発想に変えると続きやすい。

出口。今日できること

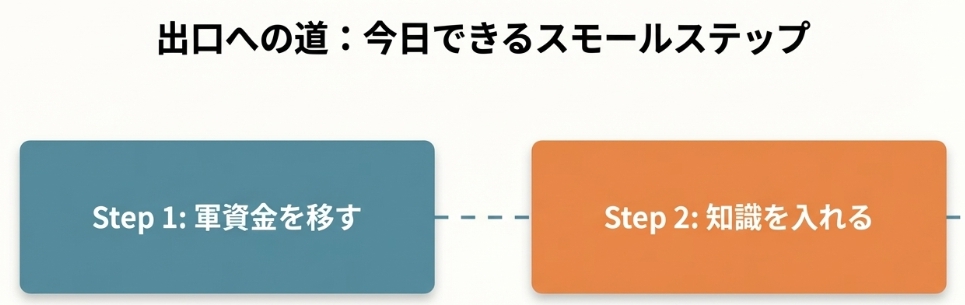

環境を変えながら、お金の方向も少しずつ変えていく。スモールステップで書く。

ステップ1 パチンコの軍資金1回分を別の場所に置く

次にパチンコに行くつもりだった1回分の金を、別の口座に移すだけでいい。5,000円でも1万円でも。「使わずに置いておく」という経験が最初の一歩になる。

ステップ2 お金の仕組みを1冊だけ読む

両学長の『お金の大学』は投資・保険・税金・節約・稼ぐの5分野が一冊でわかる。自分が「これ読んでおけばよかった」と思った内容が全部入っている。Kindleでもすぐ読める。

デメリットも正直に言う。知識がある程度ある人には物足りないかもしれない。不動産投資や法人節税など深い話は別の本が必要になる。それでも何も知らない状態からの一冊目としては今でも最もコスパが高いと思っている。

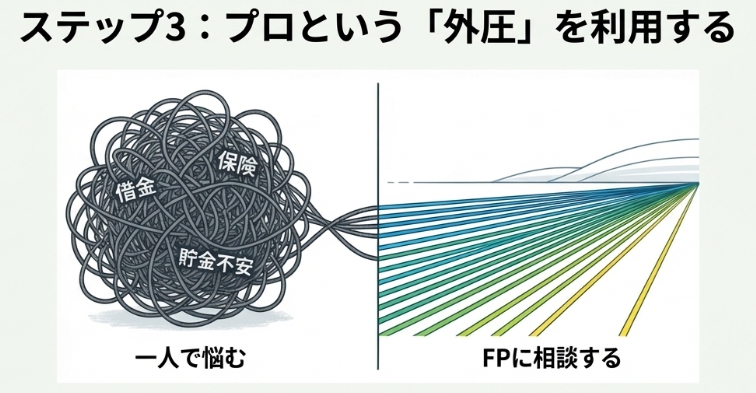

ステップ3 FPに無料で相談する

何から動けばいいかわからない人はFPへの無料相談が一番早い。保険の見直し、資産形成の順番、借金がある場合の対処など、自分の状況に合わせて話を聞ける。しかも無料だ。

デメリットも書いておく。担当FPの質にばらつきがある。保険商品を勧められることもある。相談後に連絡が来ることもある。「今日は情報収集だけです」と最初に伝えれば対応は変わる。

まとめ

パチンコをやめたら人生が変わるのか、という問いへの答えはシンプルだ。

変わる。ただし劇的にではなく、じわじわと。

やめられないのは意志が弱いからじゃない。設計された罠と、見えていた選択肢と、プライドの問題だ。

親父を見て育って、友人が苦労するのを見てきて、思うのはそれだけだ。努力の方向が違っただけで、能力や意志の問題じゃない。

学歴がないから、年齢がいったから、今更変われない。そう思う必要はない。見える選択肢が増えた瞬間から、人は動ける。その一歩が、この記事を読み終えた今日であってほしい。

関連記事

コメント