こんにちは。高卒で手取り19万円から8回の転職を経て、44歳でFIREしたベルです。

この記事を読んでいるあなたは、おそらくこう思っているはずです。

「自分の手取り、これって普通なの?」

結論から言います。高卒の平均手取りは13〜14万円程度です。ただし、それを知っただけでは何も変わりません。

大事なのは「自分が平均以上か以下か」ではなく、「このまま続けて5年後・10年後どうなるか」です。

この記事では、最新データをもとに年代別の手取り平均を整理しつつ、実際に手取り19万円から抜け出した僕の体験を交えて書きます。

高卒の手取り平均【最新データ】

20代前半・後半・30代の平均手取り一覧

厚生労働省「賃金構造基本統計調査」をもとに整理すると、高卒の平均手取りはおおむね以下のとおりです。

出典:厚生労働省「令和5年賃金構造基本統計調査」

| 年代 | 平均月収・男女計(額面) | 平均手取り(目安) | 参考:大卒との差 |

|---|---|---|---|

| 〜19歳 | 191,500円 | 約15万円 | ー |

| 20〜24歳 | 216,200円 | 約17万円 | 大卒239,700円(差:約2.4万円) |

| 25〜29歳 | 240,700円 | 約19万円 | 大卒272,600円(差:約3.2万円) |

| 30〜34歳 | 258,500円 | 約20万円 | 大卒309,000円(差:約5万円) |

| 35〜39歳 | 276,800円 | 約22万円 | 大卒354,100円(差:約7.7万円) |

| 40〜44歳 | 293,400円 | 約23万円 | 大卒394,700円(差:約10万円) |

※手取りは額面の約78〜82%が目安。社会保険料・税金が差し引かれます。 ※男性高卒の場合、20〜24歳:222,400円、25〜29歳:250,900円。 ※女性高卒の場合、20〜24歳:205,900円、25〜29歳:216,000円。

正直に言うと、30代になっても手取り20万円前後というのが高卒のリアルです。大卒と比べると初任給の時点で月4〜5万円の差があり、その差は年齢とともに広がっていきます。

「自分の今の手取りは平均と比べてどうなのか」が気になる人は、まず現状を数字で把握することが大事です。

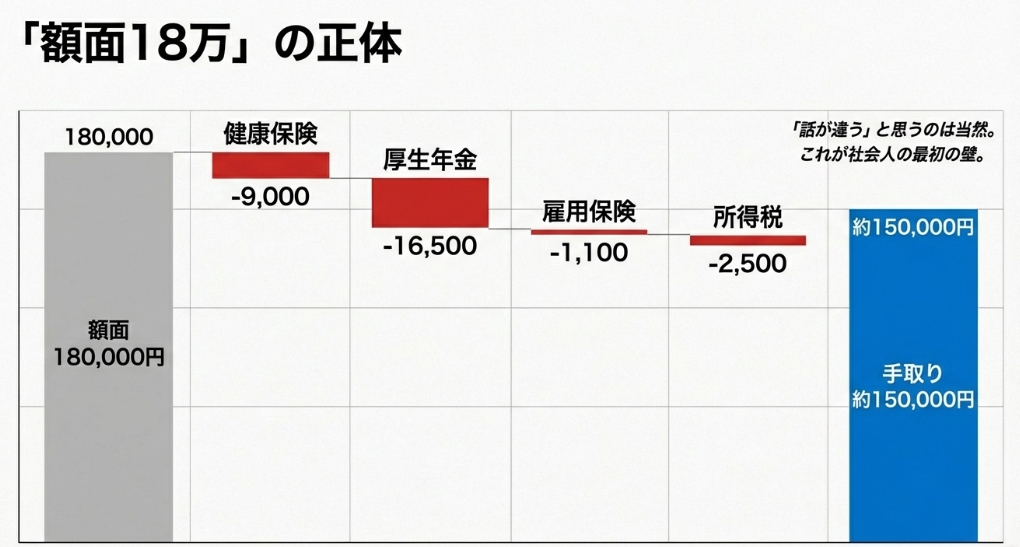

額面18万円の場合、実際の手取りシミュレーション

「初任給18万円」と求人票に書いてあっても、実際に口座に振り込まれる金額はそれより少なくなります。ここを理解していないと、入社後に「思ってたより少ない…」と後悔します。

社会保険料の内訳

額面18万円の場合、差し引かれる主な項目はこちらです。

| 項目 | 金額(目安) |

|---|---|

| 健康保険料 | 約9,000円 |

| 厚生年金保険料 | 約16,500円 |

| 雇用保険料 | 約1,100円 |

| 所得税 | 約2,500円 |

| 合計控除額 | 約29,100円 |

つまり額面18万円の場合、手取りは約15万円になります。

「18万もらえるって聞いてたのに…」と思うのは当然です。でもこれが現実で、社会に出たばかりのほぼ全員が最初に直面する壁です。

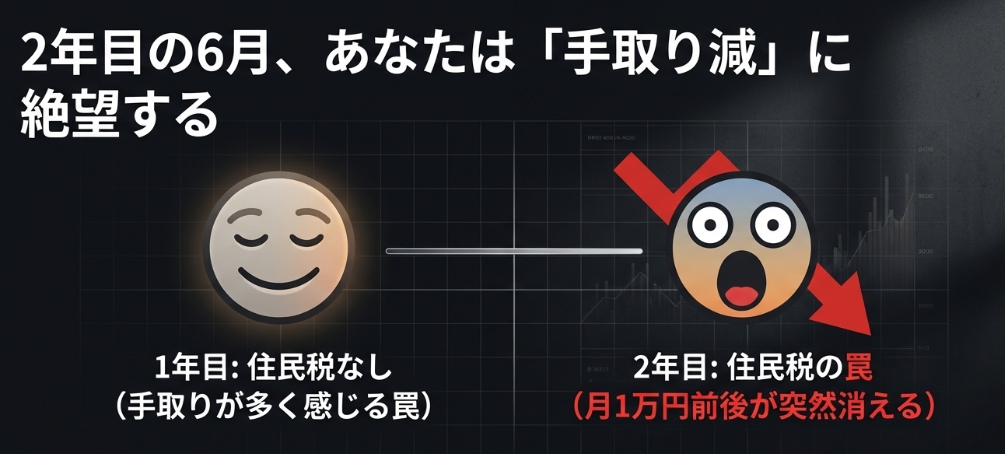

住民税は2年目から

実はこの控除一覧に、1年目は含まれていないものがあります。住民税です。

住民税は「前年の収入」をもとに計算されるため、社会人1年目は天引きされません。だから1年目は「手取り多いな」と感じます。

問題は2年目の6月です。

突然、給与明細の手取りが1〜2万円減ります。

僕の場合、2年目の最初の給与明細を見て目を疑いました。何も変わっていないのに、口座に振り込まれる金額が明らかに少ない。最初は会社のミスだと思いました。

調べてみると住民税でした。月に約8,000〜10,000円が追加で引かれていた。

さらに当時、友人の中に住民税を「払わなくていいや」と放置しているやつがいました。最初は「なんとかなってるじゃん」と思っていたら、数ヶ月後に督促状が届き、さらに催告書まで来たと連絡がきました。知らないと本当に面倒なことになります。

2年目に手取りが減ることを知っていれば、1年目のうちに準備できます。知らないと突然の生活苦になる。この差は大きいです。

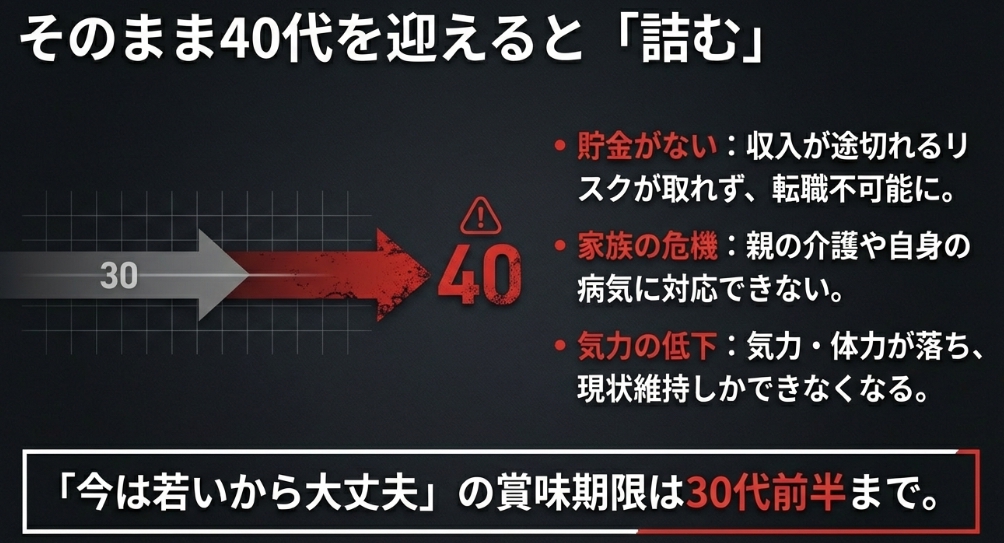

平均以下の場合、40代でどうなるか

手取り平均を確認して「自分は平均以下だ」と分かったとき、多くの人は「まあそのうち上がるだろう」と思います。

でも現実は違います。

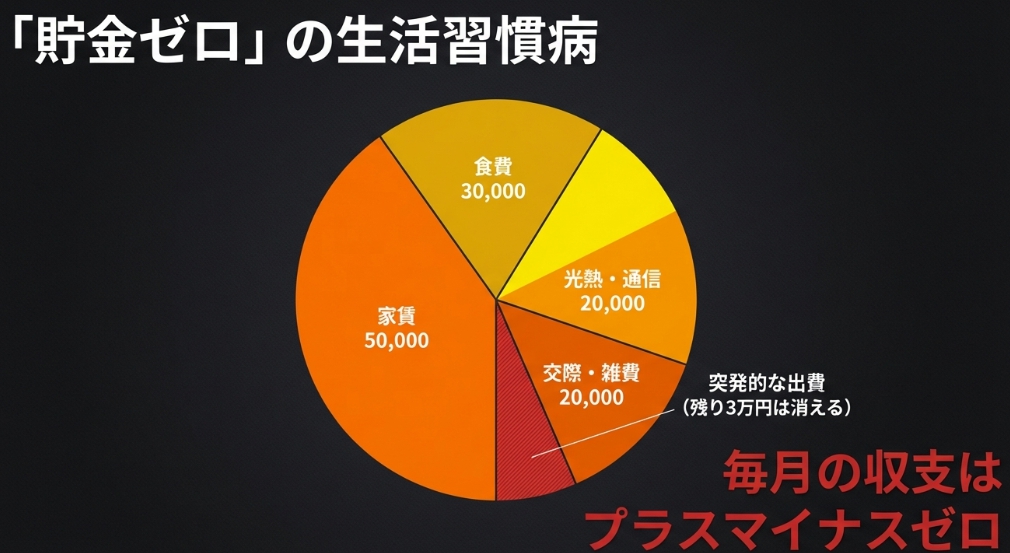

貯金できない人のパターン

高卒で手取り15万円前後の生活を続けていると、こういうパターンにはまります。

毎月の収支がほぼゼロになる。

家賃5万円、食費3万円、光熱費1万円、通信費1万円、交際費・雑費2万円。これだけで12万円。手取り15万円なら残り3万円ですが、突発的な出費(医療費・冠婚葬祭・車の修理など)でほぼ消えます。

貯金がない状態が続くと、30代・40代になったときに詰みます。

- 転職しようとしても、貯金がないので収入が途切れるリスクを取れない

- 親が倒れても動けない

- 老後の準備が何もできていない

「今は若いからなんとかなる」は30代前半まで通用します。それ以降は、じわじわと選択肢が狭まっていきます。

もし僕が動かなかったら今ごろどうなっていたか

正直に言います。想像したくないです。

体力も気力も、40代は確実に落ちてきます。それでも働き続けなければいけない状況で、本当に続けられていたか分かりません。

手取り19万円のまま40代を迎えていたら、貯金もなく、転職する元気もなく、ただ毎日消耗するだけの日々だったと思います。

動いたのは「このままじゃヤバい」という危機感からでした。

手取り19万円から抜け出したきっかけ

20代前半のある日、バーベキューパーティーで知り合った年上の経営者にこう言われました。

「俺、40代でFIREするつもりやで」

当時の僕はFIREという言葉すら知りませんでした。でもその言葉が頭から離れなかった。「働かなくても生きていける状態を、自分で作る」という発想が、それまでの人生に完全に欠けていたことに気づいたからです。

その後の転職の話、FXでリーマンショックに直撃された話、8回の転職を経てFIREするまでの詳細は以下の記事に書いています。

▼ 手取り19万円から44歳でFIREするまでの全記録

▼ 高卒が年収1.5倍になる転職ロードマップ

手取りを上げる現実的な3つの方法

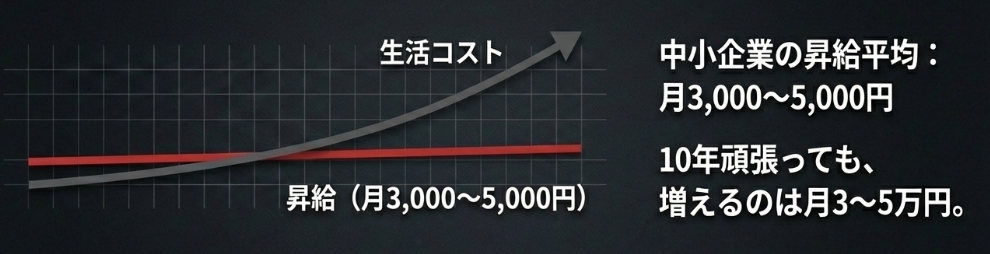

同じ会社で昇給を狙う(現実的に厳しい理由)

「今の会社で頑張れば給料が上がる」と思っている人に、現実を伝えます。

高卒が多い中小企業の場合、年間の昇給額は平均で月3,000〜5,000円程度です。10年頑張っても月3〜5万円しか上がらない計算になります。

大企業でも、高卒と大卒では昇進のスピードと給与テーブルが最初から違います。同じ仕事をしていても、学歴で給与の上限が決まっている会社は今でも多い。

「頑張れば報われる」が通用しない構造になっている会社に居続けることのリスクを、まず理解してください。

資格を取る

資格は手取りを上げる有効な手段です。ただし「なんとなく取れそうな資格」ではなく、給与に直結する資格を選ぶことが大事です。

高卒でも取得でき、かつ手取りアップに繋がりやすい資格の例:

- 電気工事士(インフラ系・大手への転職に有利)

- 宅地建物取引士(不動産業界・CPC高め)

- 危険物取扱者(製造業・化学系で重宝される)

- ITパスポート・基本情報技術者(IT業界への入口)

資格手当として月1〜3万円プラスになるケースも多く、長期的に見れば取得コストを大きく上回るリターンが見込めます。

転職で一段上げる

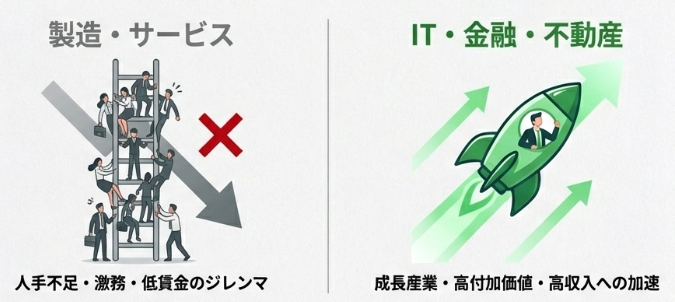

手取りを最も早く・大きく上げる方法は転職です。

同じ職種・スキルでも、業界を変えるだけで手取りが月3〜5万円変わることがあります。特に高卒が多い製造・サービス系から、IT・金融・不動産系に移ると差が出やすいです。

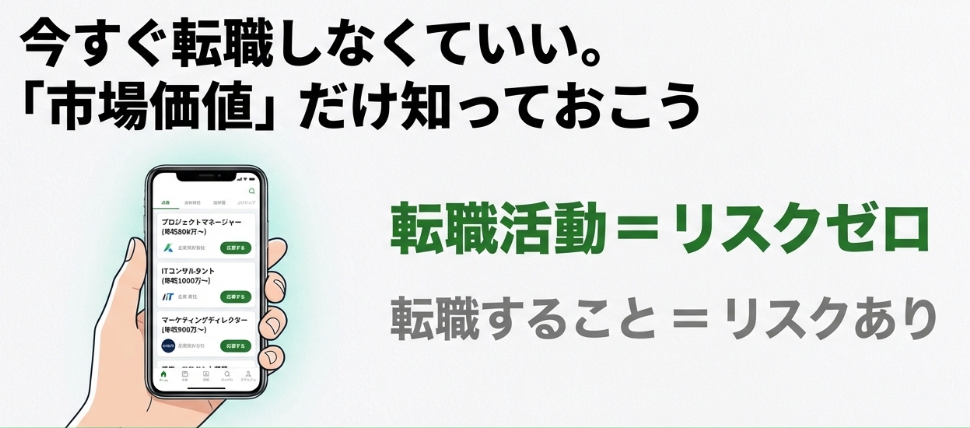

「でも自分なんかが転職できるのか」と思っているなら、まず自分の市場価値を知ることから始めてください。転職するかどうかは、その後でいいです。

今の自分がどのくらいの価値があるのか、無料で確認できます。転職しなくていいです。求人を眺めるだけでも「あ、自分にはまだ選択肢があるんだ」と気づけて、明日からの気持ちが少し軽くなります。

\まず自分の市場価値だけ確認してください/

まとめ

高卒の手取り平均は13〜14万円。2年目には住民税が加わり、さらに手取りが減ります。平均以下のまま40代を迎えると、選択肢が急速に狭まります。

この記事で伝えたかったことは1つだけです。

平均を知ることより、動くことの方が大事。

僕が19万円から抜け出せたのは、特別な才能があったからではありません。「このままじゃヤバい」と気づいて、小さく動いたからです。

今すぐ転職しなくていいです。まず自分の現在地を知ることから始めてください。

\転職しなくていい。まず確認だけ/

関連記事

コメント