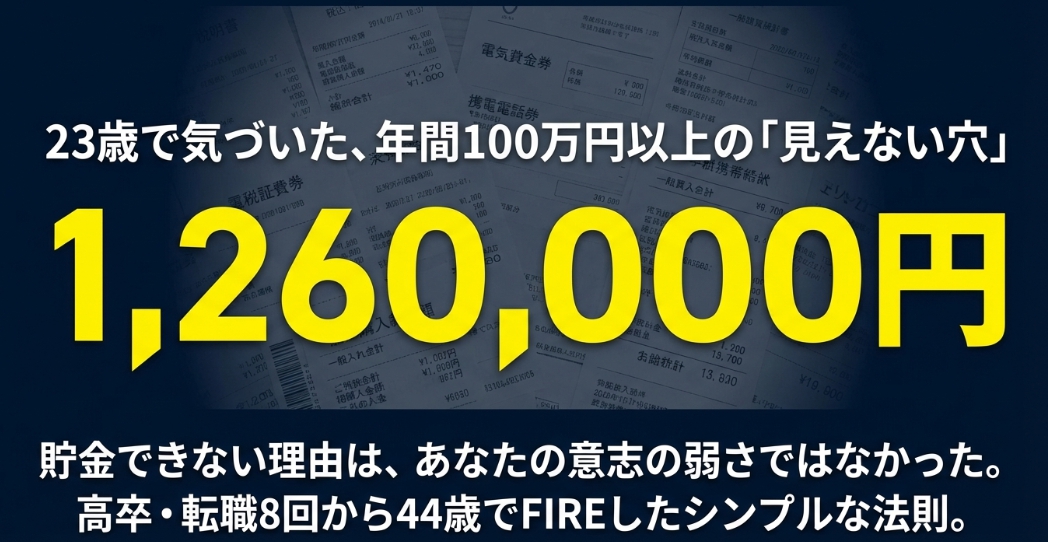

貯金できない原因の多くは「固定費を把握していないこと」です。僕は23歳で年間126万円の固定費に気づいて人生が変わりました。

貯金できない人に足りないのは、意志力じゃないと思っています。

「今月こそ貯めよう」と思っても気づいたら残高が減っている。その繰り返し。でも原因は性格でも意志の弱さでもなかったです。

僕自身、20代のころは全然貯まりませんでした。でも23歳のある日、家計を紙に書き出してみたら「お金が貯まらない理由はこれか」と震えました。

その話を正直に書きます。

\ 自分の固定費・資産設計をFPに無料で相談する【ファインドイット】/

1. 貯金できない人に足りないのは意志力じゃない

貯金できない人の特徴は「固定費を把握していないこと」だった

貯金できない人の特徴として「浪費癖がある」「意志が弱い」とよく言われます。

でも僕が実際に経験して気づいたのは、そうじゃなかったということです。

貯金できない人の本当の特徴は、固定費を把握していないことでした。

毎月の出費を「なんとなく」で把握している限り、どれだけ節約しようとしても手応えがない。水が穴の空いたバケツから漏れ続けているようなものです。

人生で一度だけパチンコに行った話

少し脱線しますが、貯金の話をするうえで外せないエピソードがあります。

「やばい、これは人生の分岐点にいる!」

人生で一度だけパチンコに行ったことがあります。座った瞬間にフィーバーがかかって、即座に席を立ちました。隣のおじさんに「え!?兄ちゃん辞めるんか?そこ座っていいか?」と言われたので譲りました。

あの瞬間、本能的に「これは続けたらやばい」と思ったんです。

ギャンブルで消えていくお金と、固定費として静かに消えていくお金。どちらも「把握していない出費」という意味では同じだと後から気づきました。

2. 貯金できない理由に気づいた年間固定費の内訳

紙に書き出したら100万円以上飛んでいた

23歳のころ、一人暮らしをしていました。家賃6万円のアパートで「まあ普通の生活費だろう」と思っていました。

でもある日、年間でいくら使っているかを紙に全部書き出してみたんです。

| 項目 | 月額 | 年間 |

|---|---|---|

| 家賃 | 60,000円 | 720,000円 |

| 駐車場 | 15,000円 | 180,000円 |

| 車の維持費(保険・税金・ガソリン) | 20,000円 | 240,000円 |

| 光熱費 | 10,000円 | 120,000円 |

| 合計 | 105,000円 | 1,260,000円 |

年間126万円。

住んでいるだけ、車を持っているだけで、毎年126万円が消えていました。

「お金が貯まらない理由はこれか」と震えました。

固定費は「意識しなくても出ていくお金」だから怖い

変動費は意識すれば削れます。外食を減らす、服を買わないと決める。でも固定費は意識していなくても毎月自動的に出ていきます。

しかも年間で見ると金額が大きすぎて、月単位では気づきにくい。

月6万円の家賃は「まあそんなもんか」で済みますが、年間72万円と書くと「え、そんなに?」となります。

まず自分の年間固定費を計算することが、貯金の第一歩だと思っています。

僕の場合は紙に全部書き出しました。自分で整理するのが難しい場合は、FPに相談すると家計全体を一瞬で見える化してもらえます。

こんな人は一度相談してみると早いです。

- 固定費を計算したことがない

- 投資を始めたいけど何からやるか分からない

- 家計の全体像を整理したい

\ 自分の固定費・資産設計をFPに無料で相談する【ファインドイット】/

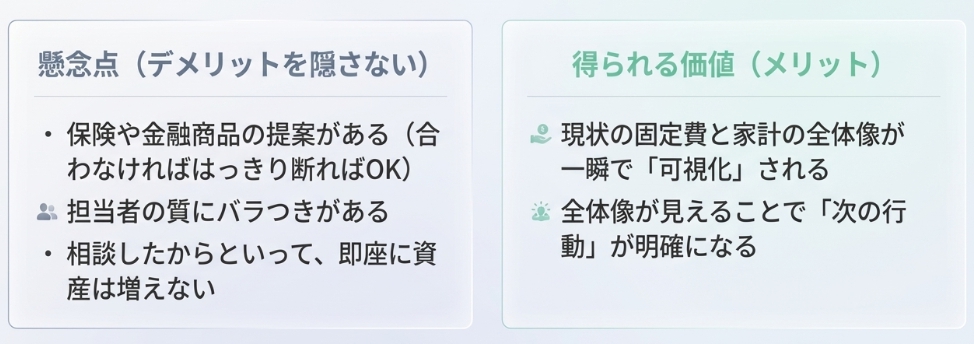

無料FP相談のデメリットも正直に書いておく

紹介しておいてなんですが、無料FP相談にはデメリットもあります。正直に書きます。

①保険や金融商品を提案されることがある

無料で相談できる理由は、FPが保険や金融商品を紹介することで提携先から報酬を得るビジネスモデルだからです。相談自体は無料ですが、提案された商品を断りにくいと感じる人もいます。断る権利は常にあります。合わないと思ったらはっきり断ればいいです。

②担当FPの質にバラつきがある

どのFP相談サービスも同じですが、担当者によって質に差があります。合わないと感じたら別のFPに変えてもらうか、別のサービスを使えばいいです。

③すぐに資産が増えるわけじゃない

FP相談は「現状を把握して計画を立てる」場所です。魔法みたいに資産が増えるわけじゃないです。でも自分の固定費と資産の全体像が見えるだけで、次の行動が変わります。

デメリットを踏まえた上で、固定費の整理から始めたい方には使う価値があると思っています。

3. 固定費を削るために僕がやったこと

賃貸をやめて戸建てを買った

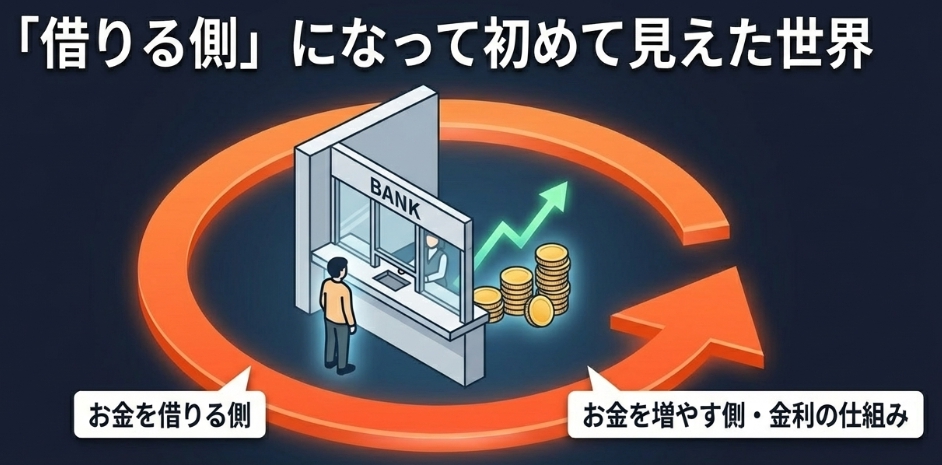

固定費の大きさに気づいてから、賃貸をやめて戸建てを買いました。

正直に言うと、戸建てを買ったことが正解だったとは思っていません。今振り返ると賃貸でも良かったかなとも思います。

ただ、住宅ローンを組んで家を買うという経験で得られた知識は、賃貸だけでは絶対に身につかなかったと思っています。

金利の仕組み、固定資産税、修繕費の積み立て、売却時の話。これを全部実体験として学べたことは大きかったです。

銀行でお金を借りたとき、初めて「金利」というものをリアルに意識しました。借りる側になって初めて、お金を増やす側の視点が見えてきたんです。

賃貸派の議論に感じる違和感

賃貸か持ち家かという話は今でもよく出ますが、賃貸が悪いとは思っていません。

ただ正直に言うと、持ち家の話になるとき「バイクに乗ったことがない人がバイクを語る」ような違和感を感じることがあります。

住宅ローンを組んで実際に家を買った経験なしに「賃貸最強」と言う人の話は、どうしても机上の空論に聞こえてしまいます。どちらが正解かは人それぞれですが、両方を経験してから語ってほしいなとは思います。

4. バイクと車の見栄をやめた話

BMWを中古で買った理由は「見栄」だった

20代のころ、BMWを中古で買いました。

今思えば理由は単純で、「かっこよく見られたかった」からです。

「あいつより良い車に乗りたい」という気持ちが当時はありました。それがお金を溶かしていく一番の原因だったと、後から気づきました。

BMWの維持費は想定外だった

中古のBMWを買って最初に気づいたのは、維持費の高さでした。

電気系・ゴム・樹脂系のパーツが壊れやすく、劣化が早い。ディーラーで修理してもらうと国産車の3倍以上の修理代がかかります。

しかたなく海外から部品を輸入して自分で直すこともありました。でもそれが面倒になってきて、だんだん冷めていきました。

そして気づいたことがあります。

BMWが珍しいバイクじゃなくなってきていた。

最初は「BMWに乗っている自分」が特別な気がしていました。でも周りにも増えてきて、もう見栄を張る意味がなくなっていた。

その瞬間、「俺は一体誰のためにこの車に乗っていたんだろう」と思いました。

見栄のための支出をやめた日からお金が貯まり始めた

BMWを手放してから、車に対する考え方が変わりました。

移動手段として必要なものに乗ればいい。誰かに見せるための車じゃなくていい。

バイクも同じです。本当に乗りたいから乗る。見せるために乗るんじゃない。

見栄のための支出をやめた日から、お金が自然と残るようになっていきました。

固定費を削るのは節約というより、「本当に必要なものかどうか」を一度立ち止まって考えること。それだけだと思っています。

5. 目標を1000万にしたら行動が変わった

100万が目標だと100万で止まる

20代のころ、100万円を貯めようと思って頑張ったことがあります。

でも100万円貯まったら使ってしまいました。目標を達成したから、もういいやという感覚になったんだと思います。

これは意志が弱いんじゃなくて、目標の設定が間違っていたんだと今では思っています。

1000万が目標だと投資が必要になる

1000万円を目標にしたとき、行動が変わりました。

100万円貯まっても、「これをどうやってさらに増やすか」を考えるようになった。投資を始めたのもこのころです。

目標の大きさが行動を変えるということを、このとき実感しました。

100万円目標 → 貯めたら終わり

1000万円目標 → 固定費を削る・節約する・投資する、という行動が自然に生まれる

目標の数字を大きくするだけで、日々の行動が変わります。FIREという大きな目標を持ったことで、途中の散財が自然と減っていきました。

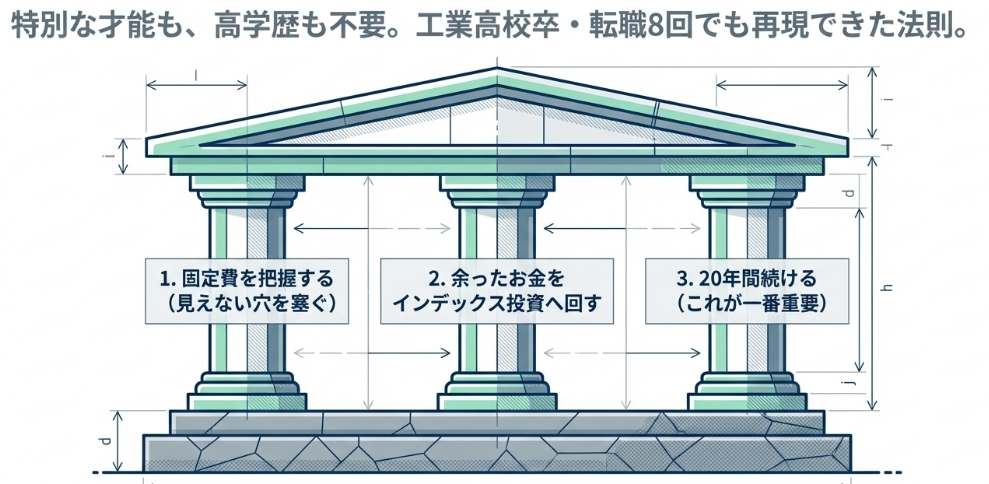

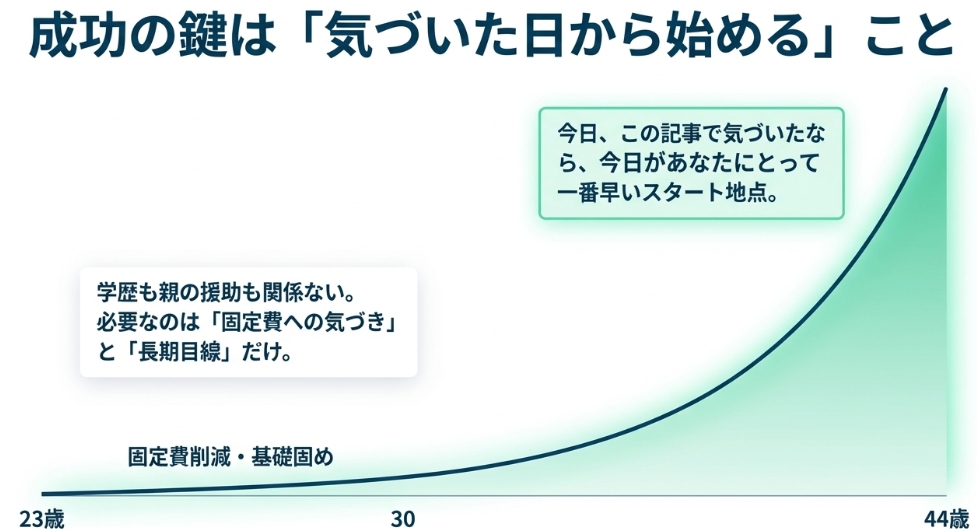

6. 貯金できない人でも44歳でFIREできたシンプルなルール3つ

特別なことは何もしていない

工業高校卒、8回転職、見栄で散財した20代。そんな僕でも44歳でFIREできました。

特別な才能も、高学歴も、親からの援助も関係なかったです。

やったことはシンプルで3つだけです。

① 固定費を把握する

まず自分の年間固定費を全部書き出す。これだけで「お金が貯まらない理由」が見えてきます。

② 余ったお金を投資に回す

固定費を削って余ったお金を、投資に回す。難しい投資じゃなくていいです。インデックス投資を毎月積み立てるだけで十分です。

③ 20年続ける

これが一番大事で、一番難しいです。でも逆に言うと、続けさえすれば誰でも再現できます。

高卒でも再現性がある理由

このルールに学歴は関係ありません。

必要なのは「固定費に気づくこと」と「長期目線を持つこと」だけです。

23歳で年間100万円の固定費に気づいて、コツコツ続けた結果が44歳FIREでした。気づいた日から始めれば、誰でも同じことができると思っています。

まとめ

この記事で伝えたかったことを3つにまとめます。

①貯金できない原因は意志じゃなくて固定費の把握不足

貯金できない人の特徴は性格じゃないです。固定費を把握していないことが一番の原因です。まず自分の年間固定費を計算してみてください。

②見栄のための支出をやめるだけで変わる

BMWも、駐車場代も、見栄のための支出でした。誰かに見せるためのお金をやめた日から、自然とお金が残るようになりました。

③気づいた日から始めればいい

23歳で気づいた僕が44歳でFIREできました。高卒でも、転職を繰り返しても、関係なかったです。気づいた日が一番早いスタートです。

自分の固定費を整理したいけど何から始めればいいか分からない方は、FPへの無料相談が一番の近道だと思っています。

\ 自分の固定費・資産設計をFPに無料で相談する【ファインドイット】/

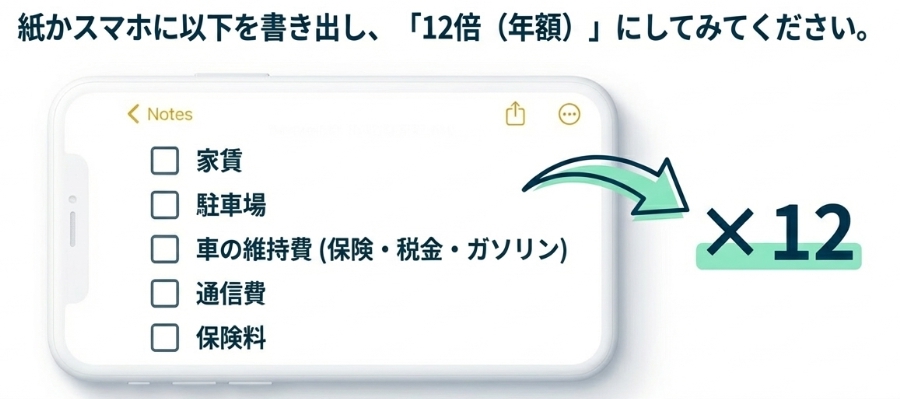

固定費チェックリスト(5分でできる)

この記事を読んだら、一度だけでいいのでやってみてください。

紙かスマホのメモに、この5つを書き出します。

- 家賃

- 駐車場

- 車の維持費(保険・税金・ガソリン)

- 通信費

- 保険料

次にそれを年間に直します。

例:家賃6万円 → 年間72万円

ここで多くの人が「お金が貯まらない理由」に気づきます。

もし

- 固定費がよく分からない

- 家計の整理が苦手

- 投資も含めて見直したい

という人は、FPに一度相談してみると全体像が見えると思います。

\ 自分の固定費・資産設計をFPに無料で相談する【ファインドイット】/

気づいた日が、一番早いスタートです。

このブログは「高卒・低学歴でも豊かになれる」をテーマに書いています。きれいごとは書きません。失敗も遠回りも込みで、全部書いています。

関連記事

コメント