「2000万円問題」という言葉が話題になってから久しい。老後に2000万円が必要だという話だが、僕はこの数字を少し違う角度で捉えている。2000万円は「老後のため」ではなく、「今の人生を変えるため」の数字だ。

この記事では、実際に2000万円を貯めた僕が、どう人生が変わったかをリアルに書いていく。

2000万円を貯めるまでの話

正直なことを言うと、最初から「2000万円を目指そう」と思っていたわけじゃない。ただ、無駄遣いをしない性格で、収入の一部を地道に積み立て続けていた。バイクのメンテナンスや写真が趣味で、生活にかかるお金はそれほど多くなかった。

気づいたら1000万を超えていた。そのあたりから「これ、もう少し増やしたら何か変わるんじゃないか」と意識し始めた。

いろいろ調べるうちに出会ったのが「4%ルール」という考え方だった。

実は、2000万円は「高収入じゃないと無理」ではない

ここで少し具体的な話をしたい。

たとえば高卒18歳で就職して、年収300万円だったとしよう。実家暮らしなら生活費は年間100万円もあれば十分まかなえる。となると、手取りから200万円を毎年投資に回せる計算になる。

200万円 × 10年 = 2000万円。

複利を一切加味しなくても、28歳で2000万円に到達する。大卒でもなく、高給でもなく、ただ「実家に住んで、年200万投資し続けた」だけで。

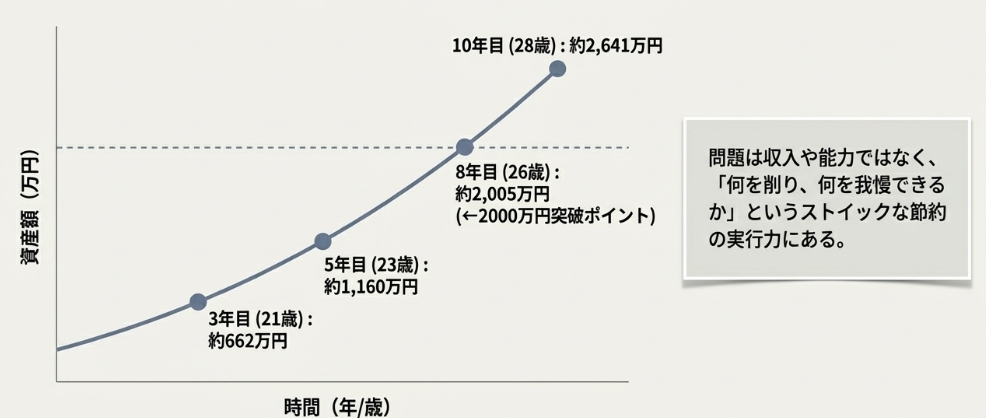

さらに、年利5%で運用しながら積み立てた場合はどうなるか。

| 経過年数 | 年齢 | 累計資産(目安) |

|---|---|---|

| 3年目 | 21歳 | 約662万円 |

| 5年目 | 23歳 | 約1,160万円 |

| 8年目 | 26歳 | 約2,005万円 |

| 10年目 | 28歳 | 約2,641万円 |

複利の力を借りれば、26歳で2000万円を超える。何もしなくても28歳で到達できる数字が、運用次第で2年早まる。そして28歳時点では2600万円超になっている。

これを聞いて「そんな簡単な話じゃない」と思う人もいるだろう。確かに、年収300万から税金・社会保険を引いた手取りで、年200万を投資に回すのはかなりストイックな節約が前提になる。不可能ではないが、ゆるい生活費管理では届かない数字だ。問題は収入でも能力でもなく、何を削れるか、何を我慢できるかだ。

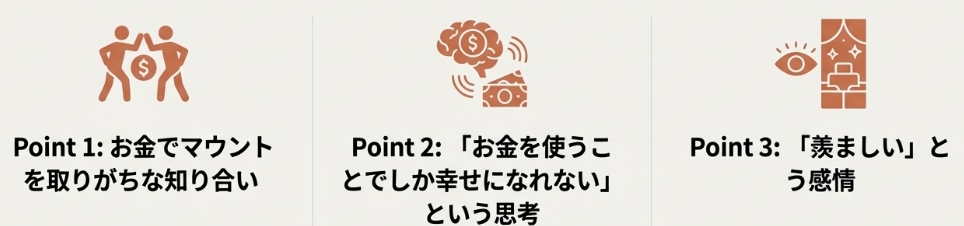

2000万円貯めるために本当に排除すべきもの

お金を貯めるうえで一番邪魔になるのは、実は「出費」そのものではない。出費を生み出す思考と環境だ。

① お金でマウントを取りがちな知り合い

「あの車買った」「あのブランド持ってる」「年収いくら」——こういう話を得意げにする人間が周りにいると、知らず知らずのうちに自分も引きずられる。見栄のための出費が増え、貯まるものも貯まらなくなる。

こういう人間とは、距離を置くのが正解だ。冷たく聞こえるかもしれないが、環境は思考を作る。マウントゲームに参加しない環境を意図的に作ることが、資産形成の第一歩だと思っている。

② 「お金を使うことでしか幸せになれない」という思考

外食、旅行、ショッピング、ガジェット——消費することで満足を得るクセがついていると、収入が増えても支出も増えるだけだ。

お金を使わなくても楽しめることを自分のなかに持っているかどうか。バイクをいじったり、カメラで撮ったり、ブログを書いたり——コストが低くて深く没頭できる趣味がある人は、圧倒的に貯まりやすい。

③ 「羨ましい」という感情

SNSを見て「いいな」と思う。友人の話を聞いて「羨ましい」と感じる。この感情自体は自然だ。問題は、それが出費の動機になるときだ。

羨ましいと感じた瞬間に「自分には何が本当に必要か」を一度立ち止まって考える習慣を持てると、衝動的な出費がかなり減る。

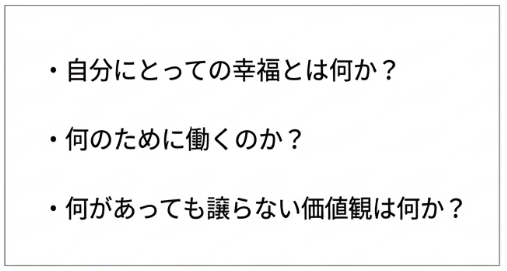

「自分憲法」を作る

ここまで読んで「理屈は分かるけど、実際に周りの目が気になる」と感じた人もいると思う。特に20代・30代にとっては、少ない資産でのリタイアという選択は極論に映るかもしれない。友人が昇進する、車を買う、家を買う…そういう話を聞くたびに揺らいでしまうのは自然なことだ。

だからこそ、軸を言語化しておく必要がある。

僕が何度も読み返しているスティーブン・コヴィーの「7つの習慣」では、個人の使命書(パーソナル・ミッション・ステートメント)を作ることを勧めている。要は「自分はどう生きたいか」を自分の言葉で書いた、自分だけの憲法だ。

内容に決まった形はない。「自分にとっての幸福とは何か」「何のために働くのか」「何があっても譲らない価値観は何か」そういったことを、自分の言葉で書き留めておくだけでいい。

周囲の雑音に揺らぎそうになったとき、これを読み返す。それだけで、他人の価値観に引きずられるリスクがかなり下がる。コヴィーが「7つの習慣」で伝えようとしていたのも、結局はこういうことだと思っている。

少ない資産でリタイアするという選択は、数字の問題だけじゃない。「自分の人生を自分で定義できるかどうか」という問題でもある。

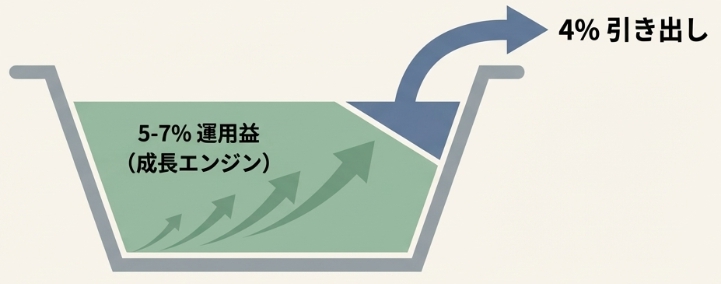

4%ルールとは何か

4%ルールとは、資産の4%以内で生活すれば、30年間資産が枯渇しない可能性が高いという理論だ。

元になったのはアメリカの「トリニティ・スタディ」という研究で、過去の株式市場のデータをもとに「年4%引き出しても30年間資産が枯渇しないケースが95%以上」という結果が出た。なお最近の研究では、より安全なラインとして3.3〜3.5%を推奨する声もある。永久に減らないわけではなく、「長期間持ちこたえる可能性が高い」という理解が正確だ。

計算してみると

- 資産2000万円 × 4% = 年間80万円

月に直すと約6〜7万円。これだけでは生活できないが、「不労で80万が入ってくる」という状況は劇的に違う。

残り足りない分、たとえば生活費が年間180万円かかるとしたら、差額は100万円。これをバイトや副業で稼げばいい。月に8万円ちょっとだ。

なぜ4%で資産が減らないのか

株式インデックスファンドの長期リターンは歴史的に年7〜10%程度とされている。インフレ調整後でも平均5〜7%は期待できる。そこから4%を引き出しても、残った1〜3%分が資産として積み上がっていく計算になる。

つまり4%ルールの前提は「長期インデックス投資」だ。現金で2000万円持っているだけでは機能しない。

投資を始めたら確定申告は当たり前にしておく

見落としがちだが、投資を始めた時点で確定申告が必要になるケースは早い段階から発生する。特定口座(源泉徴収あり)を使えば不要なこともあるが、複数口座をまたいだ損益通算や、配当控除を活用しようとすると確定申告が必要になる。会社員だからといって無関係ではない。

どうせやるなら早めに慣れておいたほうがいい。セミリタイア後に初めて確定申告をしようとすると、バイト収入・投資収益・副業収入が重なって一気に複雑になる。働き始めてすぐの、収入源がシンプルな段階から習慣にしておくのが正解だ。

資産管理と確定申告を一元化する

資産形成の段階から使っておきたいのがマネーフォワードだ。銀行口座・証券口座・クレジットカードを連携させると、資産の増減が自動で可視化される。

セミリタイア後は特に、「今月いくら使ったか」「運用資産はどう動いているか」をリアルタイムで把握することが重要になる。感覚で管理していると、気づかないうちに4%ラインを超えた引き出しをしてしまうリスクがある。

資産を正確に把握する習慣は、リタイア前から身につけておくべきだ。

\資産管理を自動化したいなら/

実際どう変わったか

「嫌な仕事を断れる」という感覚

2000万円が揃ってから、一番変わったのはここだ。仕事に対する向き合い方が根本的に変わった。

以前は「これはやりたくないけど、収入があるから断れない」という場面が何度もあった。今は違う。毎月6〜7万円は何もしなくても入ってくる計算なので、「最低限の収入はある」という安心感が常にある。

これがどれだけ精神的に楽か、言葉では説明しきれない。

フルタイムで働かなくていい

2000万円は「セミリタイア」の入り口だが、もう一段上の選択肢もある。完全FIREだ。

FIREの世界では「年間支出の25倍の資産があれば、働かずに生きていける」という目安がある。これは4%ルールをそのまま逆算した数字だ。年間生活費が180万円なら、180万×25=4500万円が完全FIREのラインになる。

2000万円の段階では、バイトで不足分を補うセミリタイアが現実的だ。週に2〜3日、自分のペースで働ける仕事を選べばいい。残りの時間は自由に使える。バイクのメンテナンス、カメラを持って出かける、ブログを書く——「仕事のために生きている」感覚がなくなるだけで、日常の質はまるで変わる。

完全FIREを目指すか、セミリタイアで十分とするかは人それぞれでいい。どちらにせよ、2000万円という数字は「選択肢が増える分岐点」だ。

お金の不安が消えた

「老後どうしよう」「将来が怖い」という漠然とした不安が、かなり薄れた。完全にゼロにはならないけれど、2000万円という数字が心の底にあるだけで、日常のストレスが違う。

よくある疑問に答える

Q. インフレで4%ルールは崩れないか?

崩れにくい。なぜなら、インデックス投資の対象企業自身がインフレに連動して売上・利益を上げるからだ。株価は長期的にインフレを織り込んで上昇する傾向がある。

ただし、急激なインフレや長期の株式低迷が重なると厳しくなる時期はある。だからこそ「4%で全部使う」のではなく、バイト収入などで少し余裕を持たせているのが僕のやり方だ。

Q. 日本市場だけじゃ不安じゃないか?

その通り。だからインデックスファンドは全世界型か米国型を中心にしている。日本市場に限定すると過去の成績はあまり良くない。

Q. 2000万円を貯めること自体が難しいのでは?

これが一番リアルな問いだと思う。答えは「時間をかければ誰でも届く数字」だと思っている。

毎月5万円を積み立てて年利5%で運用し続けると、約20年で2000万円に届く計算になる。20代から始めれば40代で到達できる。

注意点 年金のことは早めに考えておく

セミリタイアを考えるなら、年金のことは無視できない。

まず「10年」が受給資格の最低ライン

国民年金・厚生年金を合わせた加入期間が10年未満だと、年金を1円ももらえない。これが現行制度の大原則だ。早期にフルタイムをやめる場合、この10年を下回らないよう注意が必要になる。

できれば「20年」払うのがおすすめ

厚生年金を20年以上納めると、加給年金という上乗せ給付の対象になる。主な条件は「厚生年金20年以上」「配偶者が65歳未満」「配偶者の年収が850万円未満」の3つだ。20年に1ヶ月でも足りないと対象外になる。受け取れる期間が長ければ、トータルで数百万円単位の差になることもある。

具体的にどう考えるか

高卒18歳で就職すれば、28歳で2000万円に到達できる計算だと先に書いた。そのまま厚生年金を払い続けて38歳まで働けば、加入期間は20年になる。その後セミリタイアに移行するのが、年金的には一番効率がいい。

バイトに切り替えた後は国民年金に切り替わるが、月々の保険料は厚生年金より大幅に安い。4%ルールの運用益と少しの労働で十分まかなえる金額だ。

年金は「もらえるかどうか分からない」と切り捨てる人もいるが、完全に無視するのはリスクが高い。2000万円の資産と年金の両輪で老後を設計するのが、現実的に一番安定する。

バイクで日本一周して気づいたこと

数字や制度の話をひととおり書いてきたが、最後に一番大事なことを書く。

以前、約9ヶ月かけてバイクキャンプで日本一周をした。テントを積んで、毎日走って、知らない土地で飯を食って、また走る。そういう旅だ。

その旅でつくづく分かったことがある。

「幸福という概念は、誰かが決めることではなく、自分で見つけて自分で決めることだ」

旅の途中、いろんな人に会った。「そんな旅して何になるの」と言う人もいた。「羨ましい、でも自分には無理」と言う人もいた。「楽しそうだけど、普通じゃないね」と言う人もいた。

全員、僕の幸せを勝手に測ろうとしていた。

でも考えてみれば、幸せかどうかを決める権限は自分にしかない。他人の基準で「あなたは幸せじゃない」と言われる筋合いはないし、「あなたは幸せだ」と言われる必要もない。

今、幸せか不幸かは、他人に語らせるべきじゃない。そして決めつけてくる人間とは、静かに距離を置けばいい。

2000万円を貯める過程でも同じことが言える。「そんな生活で満足なの」「もっと楽しめばいいのに」「実家暮らしって恥ずかしくない?」そういう言葉を真に受けて、自分の軸をぶらす必要はまったくない。

幸福の定義を自分で持っている人間だけが、お金を道具として使いこなせる。

まとめ 2000万円は「上がり」じゃなく「出発点」

2000万円は、仕事をやめるための数字じゃない。仕事を選べるようになるための数字だ。

嫌な仕事を断れる。フルタイムで消耗しなくていい。好きなことに時間を使える。そういう「余裕」が生まれる。

4%ルールで年80万を不労で得て、足りない分は自分のペースで働いて補う。それだけで、人生はかなり変わる。

「2000万なんて無理」と思っていた時期が僕にもあった。でも気づいたら貯まっていた。大事なのは、早く始めることと、増やし方を間違えないことだけだ。

※この記事は個人の体験をもとにした情報提供です。投資には元本割れのリスクがあります。資産運用は自己責任で行ってください。

関連記事

コメント